울산항 발전전략 세미나, “벙커유 저장시설 충분히 확보해야”

지구온난화로 빙하가 줄어들면서 북극항로가 열릴 것으로 예상되는 가운데 우리나라의 울산항이 최대의 수혜지로 성장할 잠재가능성이 있다는 전망이 나왔다.

8월 16일 열린 ‘울산 오일허브사업 발전전략 세미나’에서 한국해양대학교 박한일 총장은 “북극항로가 개발되면 동북아의 다른 경쟁 항만 중 북극해와 가장 근접해 있는 울산항에 상당한 영향을 미칠 것으로 보인다”면서 “이에 대응해 울산항을 선박 급유 중심항만으로 육성해야하고 충분한 선박 벙커유 저장시설을 확보해야한다”고 말했다.

이날 세미나에서는 박 총장이 ‘세계 환경변화에 따른 항만의 발전과 지역경제’를 주제로 기조발표에 나섰으며 이어 ‘울산항 오일허브 특화 발전 전략(영산대 김기태 교수)’, ‘동북아 에너지 정보 중심도시로의 울산의 도약(울산과기대 이규태 교수)’, ‘국제 석유시장 동향 및 전망(SK에너지 석유 RM팀)’이 각각 주제발표됐다.

박한일 총장에 따르면 울산항은 아시아-유럽 항로의 중심에 위치해 있고 세계 1위 조선시설을 갖추고 있으며 북극 연구쇄빙선의 개발과 해운-조선 연계 시 시너지 효과가 높다는 장점을 갖고 있다. 반면 북극항로 관련국인 러시아와 연계가 미약하고 북극해 얼음 및 기상 자료가 부족하며 북극해 운항 선사가 전무하다는 한계점이 있다. 이에 박 총장은 △러시아의 관련 법률·규제 검토 및 분석 △운항기술 개발 △빙해역 항행 선원 교육 △북극해 관련 국가와의 협력체제 구축 △북극해 관련 기초 연구의 확대 등이 필요하다고 지적했다.

울산, 동북아 오일 지식허브 만들어야

영산대학교 해운항만경영학과 김기태 교수는 LNG의 북극해 항로 운송과 관련 “울산항이 LNG 허브가 될 가능성이 있지만 우리나라 LNG 배관망에서 울산에는 비축기지가 없다”면서 “이 때문에 LNG 수요가 증가하는 동절기에는 북극해 항로 운항이 불가하다는 한계점이 있다”고 지적했다. 따라서 김 교수는 울산항이 중국의 대폭 늘어난 저장능력을 활용할 필요가 있다고 강조했다. 중국의 저장능력은 2000년 1,038만 2,000㎥, 2008년 1,960만 6,000㎥으로 증가 추세를 보이고 있다.

울산과학기술대학교 테크노경영학부 이규태 교수는 울산항이 동북아 오일허브로 도약하려면 금융·가격·물류 등을 포함한 지식정보서비스 산업을 육성해야한다고 주장했다. 이 교수는 “울산항이 구조적 한계를 뛰어넘어 에너지원 가공의 중심지, 거래관련 정보의 중심지, 글로벌 친환경 항만 서비스의 중심도시가 되어야한다”면서 “트레이더와 금융회사를 유치해 동북아 가격 영향력을 확대할 필요가 있다”고 말했다.

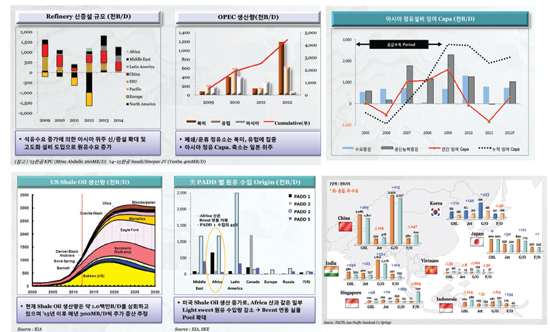

SK에너지 석유팀은 “유럽쇼크, 미국 등 OECD 재정위기 여파로 2012년 세계 석유수요는 저성장 기조가 지속될 것”이라 전망했다. 올해 세계 석유수요는 전년대비 약 80만 B/D 늘어난 8,960만 B/D를 기록할 것으로 예측했으며 정제마진이 열악한 미주·유럽지역은 Light Type 원유를 투입하고 정제시설의 운휴·폐쇄를 진행 중인 반면, 아시아 신흥국의 정제시설 신·증설 확대가 지속될 것이라 보았다.

한국해양대학교 박한일 총장

“울산항, 북극항로의 글로벌 오일허브로”

지구 온난화로 북극해의 북서항로와 북동항로가 열릴 전망이다. 북극항로가 열리면 동북아의 다른 경쟁 항만 중 북극해와 가장 근접해 있는 울산항에 상당한 영향을 미칠 것으로 보인다. 북극항로 개발과 관련 울산항은 아시아-유럽 항로의 중심에 위치해 있고 동북아 항만 중 북극항로에 가장 근접해있다. 세계 1위 조선시설을 갖추고 있으며 북극 연구쇄빙선의 개발과 해운-조선 연계 시 시너지 효과가 높다는 장점을 가진다. 반면 북극항로 관련국인 러시아와 연계가 미약하고 북극해 얼음 및 기상 자료가 부족하며 북극해 운항선사가 전무하다는 한계점이 있다. 따라서 울산항이 북극항로의 최대 수혜지로 성장하기 위한 비전과 전략 수립이 요구된다.

북극항로는 1987년 고르바초프 대통령이 서방국가에게 북동항로를 개방하는 것으로 상업적 이용이 시작됐으며 항로가 열린 것은 1991년이다. 북동항로는 항로이용의 까다로움과 쇄빙선 사용비용 등 고비용으로 상업적인 이용 선박이 거의 없는 편이다. 러시아는 북동항로를 통한 화물량이 2010년 700만톤, 2015년 1,500만톤까지 증가할 것으로 발표한 바 있다.

북극해는 8개의 연안국(러시아, 미국, 캐나다, 덴마크, 노르웨이, 핀란드, 스웨덴, 아이슬란드)들로 구성돼 있으며 대부분 북위 70도 이상에 위치했다. 북극해 수역에 빙하가 줄어들면서 선박의 활동 등이 늘어 북극항로 개발, 유엔해양법협약에 의한 자원탐사권 및 영유권 주장에 대한 분쟁이 많은 편이다.

북극해의 가장자리에 위치한 바다의 해수면 평균 온도는 1965년까지 -0.5℃정도였으나 2007년 여름에는 북극해 해수온도가 5℃까지 상승했다. 2009년 12월 7일 코펜하겐에서 열린 유엔 기후변화 협약은 전 세계의 해운업계가 기후 변화에 따른 변화된 환경에 대비할 것을 권고했다. 또 영국 CI에 따르면 빙하감속에 따른 북극항로의 개척 가능성이 매우 높은 것으로 분석됐다.

북극항로는 북극해 주변의 유류, 천연가스, 석탄 등 대량 벌크화물을 주로 운송할 것으로 예상된다. 석유천연가스의 경우 유전은 알래스카 북사면에서만 14개가 가동 중이며 총 가채량은 177억 배럴 이상 될 것으로 추정된다. 북극해에는 원유가 900억 배럴, 천연가스는 1,669조 입방피트, 액성천연가스(NGL) 440억 배럴이 매장된 것으로 추정된다. 북극권의 캐나다, 러시아, 미국 알래스카의 유전은 400여개 이상이며 이들 유전의 석유와 천연가스 매장량은 2,400억 배럴로 전 세계 매장량의 10%에 달한다. 석유류는 북극해 지역에서 VLCC급 탱커선을 이용해 남아공 희망봉을 돌아 수입하는 경우도 있어 향후 북극항로가 개발될 경우 원유 등의 수입 시 북극항로가 본격적으로 이용될 것으로 전망된다.

선종별 투입 예상순서는 북극해 어로 어선 및 연안국 화물선이다. 특수목적 운항은 특수한 목적을 위해 1개월에 1~2회 정도로 시작하는 기회기반 통항이다. 벌크선(액체 벌크 포함)운항은 광물자원, 석유 또는 가스 등을 채굴하기 위한 선박 운항이다. 컨테이너선 운항은 상선 중 고위도 국가의 상선들의 운항이다. 어선의 대량 진출은 빙하지역 감소에 의해 확장되는 어로 수역에서의 작업을 위한 어선들의 진출이 있다.

디젤유 공급 중심항만으로 특화해야

북극항로 개발에 대응해 울산항을 선박 급유 중심항만으로 육성해야한다. 북극항로로 올라가는 선박들이 급유를 받을 마땅한 항만이 없어 울산항에 들러 급유를 받아야할 필요성이 크다. 경쟁항만의 선박유 가격과 비교했을 때, 북극항로를 이용하는 선박, 북극해를 거쳐 중위도로 내려오는 선박의 경우 울산항이 싱가포르항보다 지리적인 이점이 크다.

벙커판매량을 비교해보면 한국은 입항 컨테이너선이 총톤수 기준 3억 4,000만톤이고 화물처리량은 1,452만 3,000teu이다. 싱가포르는 입항 컨테이너선이 총톤수 기준 3억 9,700만톤이고 화물처리량은 2,132만 9,000teu이다. 벙커판매량은 한국이 1만 7,500톤/일 이고 싱가포르가 6만 4,600톤/일이다. 입항 선박량이 기초한 선박유 수요전망은 2020년 북극항로가 개통될 경우 중유, 경유 및 기타 포함 총 797만 7,000톤이 예상된다.

울산항은 연료유의 대규모 수입지역인 북중국의 입구에 위치하지만 연료유 품질이 동아시아에서는 최고이다. 반면 저유시설이 부족하고 석유거래사업자가 부족하며 블렌딩을 불허하는 등 제도적 문제점이 있다.

이를 위해 충분한 선박 벙커유 저장시설을 확보해야한다. 북극해를 이용하는 선박은 기존의 벙커-C유 대신

커-D유를 사용할 가능성도 크다. 이는 북극해를 환경오염으로부터 보호하기 위해 각국이 향후 규제에 들어갈 사항일 것으로 판단된다.

아울러 종합물류항만 및 고부가가치 항만으로 육성해야한다. 이를 위해 부가가치가 높은 선박급유 등 연관 산업을 함께 육성해 항만물류 산업 전체를 활성화시킬 필요가 있다. 또한 북극항해용 디젤유 공급 중심항만으로 특화할 필요가 있다. 북극항해를 위해서는 선박이 디젤유를 사용하게 된다. 따라서 울산항을 싱가포르와 로테르담 등 세계 중심항만과는 차별화된 디젤유 선박급유기지 역할을 해야 한다.

북극항해용 선용품을 특화해야 한다. 북극해를 통과하기 위해 항해에 필요한 선용품 납품이 필요하다. 특수 장비와 선용품에 대한 연구개발이 필요하고 북극항로에는 선용품을 공급하는 인프라가 없으므로 필요물품을 부산에서 받을 가능성이 크다.

이와 함께 선박수리업의 활성화가 필요하다. 북극해의 험한 바다를 항해하는 선박은 선체에 많은 충격을 받아 선박 수리가 요구될 가능성이 매우 높은 편이다. 북극항로를 이용하는 선박은 초기에는 벌크선 위주이며 중소형선일 것으로 판단되지만 점차 대형화되면서 선종도 다양해질 것으로 예상된다. 따라서 울산항의 선박 수리시설은 LNG선 및 대형 컨테이너, 대형벌크선 및 유조선 전부를 수용 가능해야 하며 상황변화에 따라 드라이 도크, 플로팅 도크 중 우선순위를 고려해 건설할 필요가 있다.

울산항은 북극항로 이용 시 유럽과의 교역에 주요한 거점으로 성장할 수 있다. 북극항로는 거리 면에서 40%, 기간 면에서 45%의 절감율이 예상된다. 러시아 북측의 항로 이용시 울산항-로테르담간을 수에즈운하 경유와 비교해 7,400km의 차이가 발생한다. 현재는 싱가포르가 글로벌오일 허브 역할을 하지만 향후 북극항로가 열리면 울산항이 오일허브항으로 될 가능성이 크다.

마지막으로 울산항을 북극해 원유생산기지 및 오일 트레이드 기지로 육성해야 한다. 북극해에서 생산되는 원유를 한국으로 가져와 가공하여 오일트레이드 함이 타지역의 원유를 수입하는 것보다 더 경제적이다.

영산대학교 해운항만경영학과 김기태

“LNG 수요 대비, 中 저장능력 활용해야”

싱가포르는 세계 3대 오일허브 중 하나이다. 싱가포르 오일산업의 발전과정을 살펴보면, 석유정제분야는 1970~1980년대 초까지는 작은 내수시장을 형성하다가 홍콩 수출길을 개척했으며 1980년대 초까지는 지역의 유통센터 역할을 담당했다. 1990년대는 아시아경제위기로 석유수요가 감소했고 2000년대는 다른 지역의 정유소가 특정종류의 원유만 정제 가능한 데 비해 싱가포르는 40가지의 원유 처리가 가능해졌다. 이 시기 남 말레이시아의 정유시설 확대되어 싱가포르 정유업체에 악영향을 미치기도 했다.

트레이딩 분야의 경우 1891년 Shell, Standard Oil, kerosene 등이 트레이딩 중심지로 싱가포르를 선택했다. 1990년 원유시장이 싱가포르로 이전했으며 홍콩, 일본 거래업자들도 싱가포르로 이동했다. 현재 SIMEX-선박용 중유를 주로 취급하는 싱가포르 국제통화거래소가 있으며 오일트레이딩은 2006년 기준 5,000억 달러, 케미컬 트레이딩은 750억 싱가포르달러를 기록했다.

싱가포르는 아시아와 유럽 기간항로상 자유무역도시이기에 1985년 벙커링 600만톤, 1989년 1,100만톤, 2009년 2,600만톤 등을 기록했다. 한때 싱가포르에서 생산되는 제품의 50% 이상이 벙커링 트레이드로 거래됐으며 다른 국가가 디젤이나 가솔린 같은 2차 처리공정에 투자할 때 싱가포르는 벙커링에 집중했다.

1973년 싱가포르 최초의 터미널인 Gatx 터미널은 석유정제품을 취급했다. 1983년에는 Van Ommeren이 오프쇼어를 시작했고, Paktank 싱가포르 터미널이 서비스를 제공했다. 1980년대 중반에는 많은 처리물량이 기대됐으나 오일충격으로 실현되지 않았다. 1987~88년에는 오일시장이 터미널 아이디어를 본격적으로 받아들였고 Tankyard 시설들이 싱가포르의 석유제품거래 발전을 위한 유연성을 제공했다.

이와 함께 싱가포르 정제시설의 고도화로 인한 석유제품 수입량 증가와 터미널 수요 및 기능확대가 진행됐다. 벙커오일 생산량 감소와 휘발유 등 고급유 생산량 증가로 보다 많은 석유제품이 수입됐으며 24시간 오일에 대한 품질검사 서비스를 제공했다. 엔지니어링과 관련해서는 오일산업에 대한 기술 및 산업인력 제공 등을 지원했다.

또한 싱가포르는 오일허브 비전을 달성하기 위해 1992년 석유화학클러스터를 위한 본격적 마케팅에 돌입했으며 대상기업을 선정하면 모든 역량을 그 기업에 집중해 유치에 나섰다.

한국은 싱가포르와 정제 및 터미널링 산업의 진입시기가 유사하다는 특징이 있다. 우리나라도 싱가포르의 정책 및 발전경험을 잘 배워야한다. 그러나 한국은 싱가포르와 달리 장기간 내수중심의 구조가 지속됐으며 인접국가와 제한된 제품 교류 및 산유국과 원거리 등의 취약점을 안고 있다.

오일가스 지식허브 데이터 축적 필요

LNG의 경우 새로운 연료로서 LNG수요와 공급증대가 예상된다. 현재 OPEC 77.8%, OECD 8.1%, 러시아 6.4%를 각각 생산한다. 북극권 LNG의 북극해 항로 운송과 관련해서는 울산항이 LNG 허브가 될 가능성이 있다. 그러나 우리나라 LNG 배관망에서 울산에는 비축기지가 없다. 이에 LNG 수요가 증가하는 동절기에는 북극해 항로 운항이 불가하다는 한계점을 가지고 있다.

이에 울산항은 지역협업이 필요하다. 중국의 저장능력이 대폭 늘어난 것을 활용할 필요가 있는 것이다. 중국의 저장능력은 2000년 1038만 2,000㎥, 2008년 1960만 6,000㎥으로 증가 추세이다. 중국의 정제능력 및 저장능력 증대가 어떻게 우리나라에 영향을 줄 것인지 고민해야한다.

또한 울산을 오일가스 지식허브로 만들기 위해서는 기존의 자동차·조선 분야에 많은 관심을 갖고 석유 및 석유화학의 연구역량을 분석해야하며 지속적인 데이터 축적이 필요하다. 아울러 울산항이 동북아 LNG 허브이자 오일허브로 발전하려면 거래 허브 이전에 제품 허브가 되어야하고 모든 종류의 유종을 적정한 규모로 생산해야하고 중국과 일본 정유공장의 현황을 분석해야한다.

울산과기대 테크노경영학부 이규태

“지식서비스산업 강화, 에너지 거래허브 도약”

울산은 21세기 동북아 에너지 시장의 중심지로 도약하는 것이 비전이다. 동북아 에너지 시장의 중심지란 △에너지원 가공의 중심지 △거래관련 정보의 중심지 △글로벌 친환경 항만 서비스의 중심도시 △다양한 에너지 관련 자원의 집합소 등을 의미한다. 이를 위한 발전과제로 세 가지를 꼽을 수 있다.

우선 울산 내 거래소 유치와 관련, 울산은 서울 및 부산에 비해 상대적 경쟁 열위에 있으며 금융사 및 트레이딩사의 부재로 한계점이 있다. 따라서 오일허브의 거래 관련 시설보다는 고급인력이 모일 수 있는 유인책을 마련할 필요가 있다. 정부정책보다는 민간이 주도할 수 있는 환경을 마련해야한다. 울산의 취약산업은 ‘지식정보서비스’산업이다. 지식정보서비스 산업은 높은 성장가능성을 가지고 있으며 미래 소비자의 요구사항에 부합되고 기술이 발전하고 경제규모가 커질수록 수요가 증가한다는 특징을 갖고 있다. 세계적인 시장 내 서비스업 비중이 확대되고 있으며 제조업만으로 우리나라의 경제성장을 지속시키는 데에는 한계가 존재한다. 또한 전문지식과 기술을 요하는 직종이 많아 다른 서비스업에 비해 양질의 고학력 일자리 창출이 가능하다. 경제 전체의 일자리 수준 고도화에 기여할 수 있다. 이에 따라 울산산업의 구조적 한계점에 대한 대안이 필요하다.

울산항도 동북아오일허브 관련 금융, 가격, 물류정보 서비스 등을 포함한 지식정보서비스 산업을 육성할 필요가 있다. 트레이더를 유치하고 동북아 가격 영향력을 확대하며 금융회사 유치 등을 통해 동북아 에너지 거래허브로 육성해야한다.

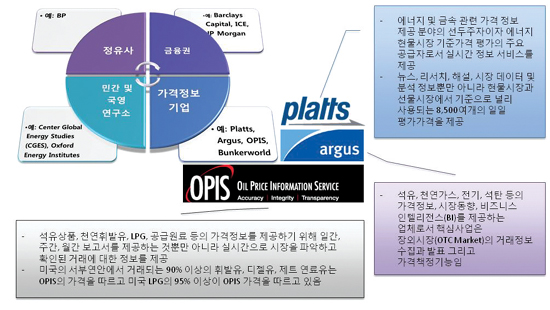

잘 알려진 지식정보서비스 기업에는 OPIS, argus, Platts 등이 있다. OPIS는 석유상품, 천연휘발유, LPG, 공급원료 등의 가격정보를 제공하기 위해 일간, 주간, 월간 보고서를 제공하는 것뿐만 아니라 실시간으로 시장을 파악하고 확인된 거래에 대한 정보를 제공하고 있다. 미국의 서부연안에서 거래되는 90% 이상의 휘발유, 디젤유, 제트 연료유는 OPIS의 가격을 따르고 미국 LPG의 95% 이상이 OPIS 가격을 따르고 있다.

argus는 석유, 천연가스, 전기, 석탄 등의 가격정보, 시장동향, 비즈니스 인텔리전스(BI)를 제공하는 업체로서 핵심 사업은 장외시장(OTC Market)의 거래정보 수집과 발표, 가격책정기능이다. Platts는 에너지 및 금속 관련 가격 정보 제공 분야의 선두주자이자 에너지 현물시장 기준가격 평가의 주요 공급자로서 실시간 정보 서비스를 제공한다.

SK에너지 석유 RM팀

“세계 석유수요 위축 장기화될 듯”

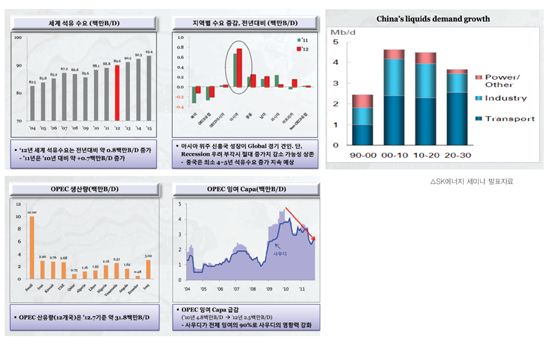

비 OECD국의 석유수요는 꾸준한 성장세를 보이는 반면 OECD국의 석유수요 위축이 장기화되고 있다. 유럽쇼크와 미국 등 OECD국의 재정위기 여파로 2012년 세계 석유수요는 저성장 기조가 지속될 것으로 예상된다. 글로벌 시장의 견인차 지역인 중국의 경제 경착륙시, 석유 수요의 증가폭은 예상보다 더욱 축소될 것으로 보인다. 올해 세계 석유수요는 전년대비 약 80만 B/D 늘어난 8,960만 B/D를 기록할 전망이다.

지역별 수요 증감을 살펴보면 아시아 신흥국 성장이 글로벌 경기를 견인하고 있다. 중국은 최소 4~5년 동안 석유수요 증가가 지속될 것으로 예상된다. 중국의 석유수요는 현재 약 900만 B/D에 육박한다. 향후 20년 동안 약 800만 B/D가 추가 확대돼(주로 산업용 및 수송용 위주) 1,750만 B/D에 이를 전망이며 중국의 석유산업 정책에 따라 석유수요 성장 속도의 완급 조절이 예상된다.

공급분야를 살펴보면 중동의 의존도가 확대될 전망이다. 2011년 리비아 사태 이후 중동국가 민주화 운동과 더불어 2012년 이란 제재 등 주요 산유국 생산이 차질에 대한 우려가 커지는 가운데, 공급 차질 시 대체 생산이 즉시 가능한 국가는 사우디 정도에 불과하다. 사우디 생산량은 약 1,000만 B/D이며 즉시 생산가능 여력은 120만~160만 B/D 정도이다. 추가 100만 B/D 생산 필요시 3개월이 소요될 것으로 예상된다. 여기에 중국, 인도 위주의 정제시설 신·증설 확대에 따라 중동산 원유 수입 의존도도 늘어날 전망이다.

OPEC 소속 12개국의 석유 생산량은 2012년 7월 기준 약 3,180만 B/D이다. OPEC 잉여 Capa는 급감하고 있는 추세다. 2010년 480만 B/D에서 2012년 250만 B/D로 급감했다. 또한 전체 잉여의 90%를 보유한 사우디의 영향력이 강화되고 있는 것으로 나타났다.

수급 불균형이 극명하게 대조적인 지역은 중동지역과 아시아이다. 중동지역은 생산이 2만 5,188 MB/D이고 수요가 7,821 MB/D인 반면 아시아 지역은 생산이 8,350 MB/D이고 수요가 2만 7,237MB/D으로 집계됐다.

정제마진이 열악한 미주·유럽지역은 Light Type 원유를 투입하고 정제시설의 운휴·폐쇄를 진행 중인 반면, 아시아 신흥국의 정제시설 신·증설 확대가 지속될 것으로 예측된다. 이에 따라 원유수요가 증가할 전망이다.

최근 유가는 금융과 증시 등에 의한 심리(sentiment)와 이란 리스크가 지배적으로 작용하고 있다. 이란 리스크 재 부각 및 유로존 해법 도출에 대한 기대감으로 상승세가 지속될 전망이다.

하반기 유가전망을 살펴보면 유로존 위기 우려에 대한 해소 기대감이 있다. 또한 하절기는 석유수요 피크 시즌이고 이란 리스크 잔존에 따른 견고한 펜더멘탈이 단기 유가상승 모멘텀을 제공할 것으로 보인다. 그러나 경기둔화에 따른 석유수요 감소, IEA 비축유 방출 가능성 등의 요인이 상승폭을 제한하며 브렌트 기준 100~110달러/B 수준 시현이 전망된다.

한편 셰일유(Shale Oi)는 고도의 시추기술 혁신으로 최근 몇 년 사이 각광받고 있으며 성상이 WTI와 유사해 경질원유 가격을 압박하는 요인으로 부상하고 있다. 현재 셰일유 생산량은 약 100만 B/D를 상회하고 있으며 2015년 이후 매년 300MB/D씩 추가 증산이 예측된다.