대형 컨선사 신규노선 확장, 4천-5천teu급 투입

운임하락 우려…역내 근해선사 얼라이언스로 대응

인트라 아시아 항로가 대형 컨테이너 선사들과 역내 선사들이 충돌하는 새로운 격전지로 부상했다. 최근 머스크, NYK, 코스코 등 글로벌 원양 컨테이너 선사들은 물동량이 빠르게 늘고 있는 인트라 아시아 항로에 신규 노선을 잇달아 개설하며 영업력과 네트워크를 강화하고 있다. 대형 컨선사들의 인트라 아시아 항로 진입 움직임은 지난해에 이어 올해 더욱 본격화되고 있으며 4,000-5,000teu급 이상 선박이 투입되면서 시장경쟁은 한층 치열해질 전망이다. 기존의 아시아 역내 선사들은 방어적인 얼라이언스를 형성하여 규모의 네트워크로 대응하고 있는 모습이다.

인트라 아시아(Intra-Asia) 항로에 점점 대형 컨선사들이 몰려들고 있다. 지난해부터 올해 하반기까지 인트라 아시아 항로에 이들의 신규 노선은 계속 확대되는 추세다. 주요 기간항로의 시황 침체가 장기화되며 수익성에 타격을 입은 원양선사들은 물동량 증가가 예상되는 인트라 아시아 항로에 신규 노선을 개설하고 지속적으로 서비스를 강화하여 시장 점유율을 높여나간다는 전략이다.

인트라 아시아 항로는 세계 주요 기간항로 보다는 작은 규모이지만 동남아 신흥국가들의 빠른 경제성장과 역내 교역량 증가로 인해 원양 항로에 비해 상대적으로 안정된 물동량 수준을 유지하고 있다. 3조달러 규모의 인트라 아시아 시장은 최근 한국, 중국, 태국으로 향하는 베트남 수출물량이 늘고 있으며 앞으로 몇 년간 15% 이상 증가할 전망이다. 인도와 중국간 무역도 2015년 1,000억달러 규모로 늘어날 것으로 보인다. 또한 현재 아세안 10개국은 다자간 자유무역협정 RCEP(Regional Comprehensive Economic Partnership)를 체결하기 위한 협상을 진행하고 있다.

클락슨에 따르면, 2013년 인트라 아시아 컨테이너 물동량은 전년대비 6.5% 증가한 2,770만teu로 집계됐다. 2014년에는 7.4% 증가하고 2015년에는 3,300만teu에 도달할 것으로 전망된다. 2013년 11월말까지 인트라 아시아 항로에 최소 140만teu의 선복량이 투입됐으며 이는 2007년말 보다 2배가 증가한 수준이다. 클락슨은 인트라 아시아 항로가 전 세계 컨테이너 무역항로 중에 가장 가파른 물동량 증가세를 보이고 있으며 앞으로도 지속적인 성장세를 이어갈 것이라 전망했다. 특히 동남아시아에서 중국으로 향하는 북향화물은 올 1분기 전년대비 12.5%가 증가하면서 운임인상의 효과로 이어지기도 했다. 드류어리는 원양선사들이 인트라 아시아 항로에 주목하는 이유로 평균 보다 높은 물동량 증가세 뿐 아니라 중국과 동남아를 오가는 선박의 저렴한 용선료 때문이라는 분석을 내놓았다.

인트라 아시아 항로에 투입되는 선박 규모도 덩달아 커지고 있다. 동 항로는 1,000-2,000teu급 선박이 주류를 이루었으나 최근 원양선사들의 진입으로 4,000-5,000teu급 선박이 투입되고 있다. 아시아-유럽, 아시아-북미, 대서양 등 기간항로에서 1만teu급 이상 초대형선의 투입이 늘면서 기존 선박이 인트라 아시아 항로로 재배치되는 캐스케이딩Cascading 효과가 나타나고 있는 것이다.

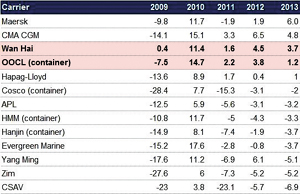

완하이·OOCL, 높은 매출수익률 주목

대형 컨선사들이 인트라 아시아 항로에 눈을 돌리는 가장 큰 이유는 수익창출을 위해서다. 실제 원양선사 대부분이 최근 몇 년간 수백만달러의 손실을 입은 반면 인트라 아시아 항로에 집중하고 있는 선사들은 눈에 띄는 좋은 수익성을 거두고 있는 것으로 나타났다. 아시아 역내 전문선사인 완하이라인과 OOCL이 대표적인 경우다. 양사는 머스크라인과 CMA CGM에 이어 높은 매출수익률을 올리고 있는 선사들로 나타났다.

대만의 완하이라인은 규모의 경제를 갖추지는 못했으나 2009년 이후 아시아 항로에 집중해 온 결과, 타사에 비해 좋은 실적을 이어가고 있다. 대부분의 운항수익을 인트라 아시아 항로에서 거두고 있는 완하이라인은 현재 640teu에서 5,500teu를 오가는 평균 2,400teu급 72척의 선박을 투입하고 있으며 올 상반기에도 물동량 증가로 인해 5,773만달러의 순이익을 올렸다. 완하이라인은 올 9월부터 인도네시아와 말레이시아를 오가는 신규 노선(MBS)에 1,200teu급 1척을 투입하여 단독 서비스하면서 인트라 아시아 네트워크 확장에 나서고 있다.

홍콩의 OOCL은 전체 물량의 절반(53%) 이상이 인트라 아시아 항로 물량인 것으로 집계됐다. OOCL의 아시아-호주를 포함한 인트라 아시아 항로는 올 1분기 72만 3,000teu를 기록, 전년대비 14.5% 증가한 반면 나머지 항로의 물동량은 3% 증가에 그친 것으로 나타났다. OOCL의 올 상반기 매출액은 전년동기 대비 7% 증가한 32억 3,700만달러를 기록했으며 영업이익은 전년동기 330만달러에서 2억 1,100만달러로 증가했다. 순이익은 1억 8,100만달러를 기록하며 전년동기 1,500만달러 손실에서 흑자로 전환했다. 이밖에도 아시아 역내선사인 SITC는 지난해 순이익과 매출이 각각 44%, 4.5% 증가한 1억 1,300만달러와 12억 7,000만달러를 기록했다.

한편 인트라 아시아 항로의 물동량에 대한 통계자료가 부족해 정확한 집계는 어렵다고 드류어리는 지적했다. 인트라 아시아 항로는 국가 간 뿐 아니라 국내 간을 오가는 수많은 피더 노선을 포함한 각기 다양한 노선으로 구성되어 있기 때문이다. 그러나 아시아역내컨테이너협의협정(Intra-Asia Discussion Agreement, IADA) 소속 11개 선사들의 경우 2013년 인트라 아시아 항로에서 전년대비 9% 늘어난 720만teu를 운송한 것으로 나타났다. 이는 같은 해 북미와 유럽 간 항로에서 4.3% 증가한 670만teu를 운송한 것 보다 훨씬 증가한 규모다.

얼라이언스로 대응하는 역내선사들

원양선사의 인트라 아시아 서비스가 늘어나면서 치열한 경쟁이 예상되는 가운데 기존의 역내 근해선사들은 공동운항 등 서비스 제휴를 강화하며 주요 항로의 선복량 증가를 억제하기 위해 맞서고 있다.

SITC는 5월부터 HASCO(Shanghai Haihua Shipping)와 전략적 제휴를 맺고 인트라 아시아 경쟁력을 강화하고 있다. 양사는 선복공유, 공동서비스 등을 통해 중국 상해/타이창과 일본 간토-간사이-규슈를 잇는 총 10개 노선에서 11척의 선박을 투입하고 있다. 같은 달 중국 코스코 계열사인 ‘상해팬아시아십핑(Shanghai PanAsia Shipping), CSCL 계열사인 ‘상해푸하이십핑(Shanghai Puhai Shipping)’, ‘시노트란스 컨테이너라인’ 3사는 일중항로에서 얼라이언스를 구성해 공동운항 횟수를 계속 늘리고 있다.

대만선사 양밍은 선사 간 공동운항을 확대하고 선박을 업그레이드하는 등 인트라아시아 서비스를 대대적으로 개편, 강화하고 나섰다. 양밍은 4월부터 팬아시아 서비스II(PA2)를 코스코, 완하이라인과 공동운항하고 있으며 TS라인과 팬아시아서비스PAS를 1,800teu급 2척으로 업그레이드하여 모지-하카타-부산-광양-지룽-카오슝-홍콩-세코우-샤먼-지룽-모지항 순으로 운항하고 있다. 또 태국과 말레이시아, 인도네시아를 오가는 TMI서비스를 에버그린과 선복공유를 통해 새롭게 선보였다.

국적선사 중에서는 흥아해운과 고려해운, 장금상선이 8월부터 한국-베트남, 태국을 오가는 공동운항서비스를 개설한 것이 눈에 띈다.

드류어리는 인트라 아시아 항로에서 선박 캐스케이딩에 따른 즉각적인 운임하락 현상은 당분간 발생하지는 않을 것이라 전망했다. 인트라 아시아 항로는 주로 운송거리가 짧을 뿐 아니라 길이와 수심제한을 갖고 있는 많은 중소형 항만으로 인해 평균 1,000-2,500teu급의 중소형 컨선들이 주로 투입되고 있다. 전문가들은 인트라 아시아 항로 공급상황에 맞는 최적의 선박규모는 2,000teu급 이하이고, 3,500teu급 선박들이 투입 가능한 최대 규모라 보고 있다. 알파라이너에 따르면, 3,000teu급 이하의 선박들은 현재 글로벌 컨선대의 24%를 차지하고 있으며 오는 2016년에는 전체의 21% 수준으로 하락할 전망이다.

원양선사들, 신규 노선 속속 개설

머스크, CMA CGM, NYK, 하팍로이드, 코스코 등 대형 선사들은 올해 상반기부터 인트라 아시아 항로의 신규 노선의 개설을 속속 발표했다. 이들은 4,000-5,000teu급 선박을 동 항로에 투입하고 있으며 대부분 공동운항의 방식으로 시장을 넓혀나간다는 전략이다.

머스크는 올 3월부터 평균 4,300teu급 선박 3척을 투입하여 동남아시아와 중국을 잇는 릴레이 서비스를 새롭게 도입했다. 이는 머스크의 극동-유럽 선복량 관리계획에 따른 것으로, 탄중펠레파스와 싱가포르로부터 중국 신강, 청도, 닝보, 홍콩을 연결하는 노선이다.

머스크의 아시아 역내선사인 MCC 트랜스포트와 NYK는 같은 달 일본-남중국-태국을 잇는 신규 노선을 개설했다. 3척의 5,000teu급 선박이 동 서비스에 투입되고 있으며, 기항지는 도쿄-요코하마-나고야-고베-홍콩-심천-람차방-홍콩-샤먼-도쿄 순이다. MCC 트랜스포트는 9월 인천-청도-상해-마닐라-호치민-람차방-홍콩-세코우-인천을 경유하는 인트라 아시아 피더서비스 IA6(Intra Asia 6)를 새롭게 도입했으며 동남아-중국-러시아 항로에 한국 대산항을 기항지로 추가하기도 했다.

NYK, K라인, 하팍로이드는 올 3월 중순부터 4,200teu급 선박 4척을 투입해 일본과 동남아시아를 잇는 공동서비스를 개시했다. 기항지는 도쿄, 요코하마, 나고야, 고베, 싱가포르, 자카르타, 싱가포르, 호치민시티, 도쿄 순이다. 이는 2,500~2,900teu급 선박 4척을 투입했던 기존 피더 서비스를 강화한 것으로 한진해운도 선복공유로 참여하고 있다.

CMA CGM, CSCL, OOCL, PIL 4사는 오는 11월부터 새 인트라 아시아 공동서비스를 선보일 예정이다. 4사는 동북아시아-호주-뉴질랜드를 오가는 공동운항서비스를 시작하며 첫 기항지는 상해이다. 4,250teu급 선박 7척이 운항될 예정이며 CMA CGM이 3척, OOCL이 2척, CSCL과 PIL이 각각 1척을 투입한다. 호주 선사 ANL은 슬롯 공유로 참여할 예정이다. 이중 CMA CGM은 계열사 CNC(Cheng Lie Navigation)라인을 통해 인트라 아시아 서비스를 강화하고 있다. 지난해 10월부터 CNC라인은 한국과 태국, 베트남을 잇는 새 서비스를 선보였으며 중국-베트남-태국-인도네시아 노선과 중국-캄보디아-대만 노선을 도입했다.

코스코는 올 4월 PIL, 양밍, 완하이라인의 공동서비스에 합류했다. 기항지는 신강, 대련, 상해, 푸저우, 홍콩, 싱가포르, 포트클랑, 페낭, 싱가포르, 홍콩, 신강 순이며 4,300teu급 4척이 투입되고 있다. 에버그린은 9월 ‘Mariana Express’와 협력을 맺고 남중국-동말레이시아SEM 공동서비스를 도입하며 인트라 아시아 핵심 항로 서비스를 한층 강화했다. 1,000teu급 2척의 선박이 투입되는 동 노선의 기항지는 셰코우-홍콩-코타키나발루(말레이시아)-무아라(브루나이)-빈툴루(말레이시아)-세코우 순이다. 에버그린은 일본계 선사 ‘Interasia Line’과 싱가포르-양곤(미얀마)-말레이시아 서비스SYM에서 선복공유협정을 체결, 양곤까지 피더 연결성도 강화했다.

UASC는 지난해 10월부터 한국, 일본, 중국, 태국을 연결하는 신규 노선(IAC1)을 개설했다. CSCL과 선복공유협정을 통해 공동운항하는 서비스로 2,600teu급 4척이 투입되고 있으며 11월에는 동 노선에 2개의 새로운 위클리서비스가 추가됐다. APL은 올 초부터 머스크-OOCL과 선복공유형태로 아시아-인도 서비스를 시작했으며 지난해 9월부터 APL과 ANL, 한진해운과 선복공유를 통해 아시아-호주-뉴질랜드를 오가는 NAX서비스를 선보이고 있다. 동 노선에는 2,200teu급 선박 2척이 투입되어 아시아 지역으로 향하는 뉴질랜드 신선화물을 주로 싣고 있다.

국적선사인 한진해운과 현대상선도 지난해부터 인트라 아시아 노선을 강화하고 있다. 한진해운은 현재 대형 컨선사들과 선복공유를 포함 10여개의 인트라 아시아 서비스를 제공하고 있으며 지난해 3월 고려해운, TS라인과 공동으로 2,600teu급 컨선을 투입해 인천항을 기점으로 중국, 동남아를 잇는 NCI서비스를 새롭게 선보였다.

현대상선도 10여개의 인트라 아시아 서비스를 제공하고 있으며, 특히 지난해 8월부터 아시아 역내시장 영업을 강화하기 위해 장금상선과 흥아해운과 공동으로 한국-인도네시아를 잇는 신규 서비스 개설, 운항하고 있다. 3개사가 1,700teu급 컨선을 각각 1척씩 투입하는 PJX서비스는 울산-부산-광양-홍콩-자카르타를 기항한다.

동남아 항로 강화 나선 국적 근해선사

인트라 아시아 항로에 집중하고 있는 대표적인 국적선사로는 고려해운, 흥아해운, 장금상선, 남성해운, 동진상선, 천경해운 등이 있다. 이들은 아시아 역내 항로의 특성에 맞춘 서비스를 제공하고 있으며, 최근 동남아 노선을 새롭게 확장하고 운임회복을 실시하는 등 서비스 경쟁력을 한층 강화하고 있다.

흥아해운은 현재 20여개의 동남아 서비스를 제공하고 있으며 10월 22일부터 부산과 마닐라를 잇는 새로운 노선 ‘PMX’(부산-마닐라)서비스를 도입했다. 화주들의 서비스 질을 향상시키고 보다 안정적인 서비스를 제공하기 위해서 개설한 동 서비스는 부산신항-부산북항-마닐라를 경유한다. 또한 흥아해운은 1,103teu급 신조 컨선 2척을 최근 한중일 펜둘럼 서비스에 대체투입해 영업력을 강화하고 있다.

흥아해운은 앞으로 신조발주를 통해 아시아 역내 항로의 경쟁력을 한층 끌어올린다는 전략이다. 회사 측은 주력 항로인 베트남, 태국항로에 투입하고 있는 용선선박을 대체하기 위해 10월 8일 1,800teu급 풀 컨테이너선 3척을 신조발주했다. 2016년 12월말까지 인수받는 조건이며 3척 중 2척은 리스 계약이다. 한편 흥아해운은 9월 15일부터 한국-동남아 간 수출컨테이너 화물에 대해 기존운임에 teu당 50달러, feu당 100달러씩 인상하는 운임회복을 시행하기도 했다.

특히 국적선사 간 제휴를 통한 공동운항 서비스에 관심이 모아지고 있다. 흥아해운, 고려해운, 장금상선은 지난 8월부터 3사 공동운항 체제로 베트남, 태국 공동운항 서비스KHS를 개시했다. KHS(Korea-Hochiminh(Thailand) Service)는 베트남과 태국 시장의 지속적인 성장과 변화하는 고객의 니즈에 적극 대응하기 위해 개설됐다. 3사는 각각 1,700teu 방콕막스 선형 1척씩, 총 3척을 투입하여 주 1항차 서비스를 제공한다. 3사는 이를 통해 보다 신속하고 양질의 서비스를 제공하고, 베트남과 태국을 연결하는 해운 수요에 적절하게 대응한다는 전략이다.

남성해운-동진상선 11월 태국항로 강화

남성해운은 동진상선과 공동으로 오는 11월부터 우리나라와 홍콩-태국-베트남을 연결하는 신태국익스프레스NTX서비스를 신규 개설하여 동남아 항로의 경쟁력 확보에 나섰다. NTX서비스는 인천-광양-부산-홍콩-람차방-방콕-람차방-호치민-인천을 경유하며 1,000teu급 컨선 3척이 투입될 예정이다. 남성해운이 2척, 동진상선이 1척을 각각 투입한다. 이중 남성해운은 최근 라오스에서 인트랜짓(In Transit) 서비스를 선보였다. 해상운송과 연계된 인트랜짓 및 크로스 보더(Cross Border) 서비스로 태국 방콕·람차방 양하 후 라오스 도착지 창고까지 화물을 운송하는 서비스다.

천경해운은 현재 7개의 동남아 서비스를 제공하고 있으며 올 8월부터 흥아해운과 청리내비게이션CNC이 서비스 중인 KPS(Korea Philippines Service)노선의 선복교환을 통해 한국과 마닐라 호치민을 잇는 주 1항차 정기선 서비스를 새롭게 도입했다. 천경해운은 10월 18일에는 중국, 일본 서안 펜둘럼 서비스를 추가 개설했다. 동 서비스는 닝보-상해-부산-부산신항-니가타-아키타-토마코마이-울산-부산신항-부산을 경유하며 기존 선복구매로 서비스되던 홋카이도 항로에 장금상선과 800teu급 선박 1척씩을 투입한다. 현재 20여개 동남아 서비스를 제공하며 인트라 아시아 항로의 강자로 자리잡은 고려해운은 타 선사와의 공동운항 뿐 아니라 올 7월 5,400teu급 신조선 ‘KMTC MUMBAI’호를 인수해 서남아시아 항로에 투입하는 등 네트워크와 서비스를 한층 강화하고 있다.

전망 밝은 만큼 경쟁도 치열

인트라 아시아 항로의 전망은 밝다. 인트라 아시아 지역 컨테이너 물동량은 현재 전 세계 물동량의 약 30%를 차지하고 있으며, 동남아 지역의 지속적인 경제성장세와 교역량 증가, 중국의 소비재 수요 증가 등은 동 항로에 눈을 돌리는 선사들에게 기대감을 품게 한다. 아세안 국가들의 경제규모는 2030년까지 10조달러가 예상되며 IMF는 아세안 지역의 경제는 2014년 4.6%, 2015년에는 5.6% 가량 성장할 것으로 전망했다. 아세안 국가들의 높은 경제성장률과 더불어 향후 아시아지역 다자간 자유무역협정인 RCEP가 체결될 경우 역내 물동량은 더욱 늘어날 것으로 보인다.

원양선사들은 인트라 아시아 시장에서 지속적인 서비스 확장 등을 통해 안정적인 입지를 굳힌다는 전략이며 기존 역내 선사들은 얼라이언스로 불필요한 선복량을 억제하는 등 한층 강화된 서비스로 대응하고 있다. 향후 2,000teu급 이상의 선박이 투입 가능한 항로를 둘러싸고 운임하락 뿐 아니라 대형선사와 중소형 선사들과의 경쟁이 가속화될 것이라는 우려의 목소리도 많다. 인트라 아시아 항로 시장 전망이 밝은 만큼 선사들 간 경쟁도 더욱 뜨거워지고 있다.