유럽 해양플랜트 산업의 현 상황과 변화에 대한 분석

대한무역투자진흥공사(KOTRA)의 임성아 네덜란드 암스테르담 무역관이 구랍 1일, ‘유럽과 네덜란드의 해양플랜트산업 진출전략’ 보고서를 KOTRA 해외비즈니스 정보포털(www.globalwindow.org)에 게시했다. 보고서에 따르면, 유럽의 해양플랜트를 통한 원유·가스 생산량은 감소추세에 있으며, 이는 설비의 노후화 등으로 인한 것으로 나타났다. 이에 우리 해양플랜트 업체들의 진출이 유망한 것으로 판단된다. 동 자료 전문을 KOTRA의 동의를 얻어 게재했다. <편집자 주>

개황

영국 및 유럽 대륙과 스칸디나비아 반도 사이의 북해에는 많은 유전과 가스전이 있으며 이 곳 유전구의 매장량은 약 230억 배럴으로 세계에서 9번째로 크다.

현재 오프쇼어의 생산량은 유럽의 원유 및 천연 휘발유 생산의 88%를 차지한다. 이는 2000년도에는 93%였던 것에 비해 감소한 수치로 앞으로 이러한 생산량의 감소는 지속될 것으로 예상된다.

석유 및 가스 산업의 국제적인 특성으로 인해서 최근 유럽의 경제 위기에도 불구하고 해양플랜트산업에서의 매출액, 생산액, 고용률은 증가해 지속적으로 관심이 집중되는 시장이다.

유럽 원유 생산 현황

원유 생산량의 감소: 전 세계 OECD 국가(중동 및 아프리카 미포함)의 원유 및 천연휘발유 생산량은 2012년 약 9억4000만 미터톤, 2013년 약 9억 9,000만미터톤으로 5.6% 증가한 반면, 유럽 국가의 원유 및 천연휘발유 생산량은 2012년 1억 6,000만미터톤에서 2013년 1억 5,000만미터톤으로 5.7% 감소했다.(IEA Statistics, July, 2014)

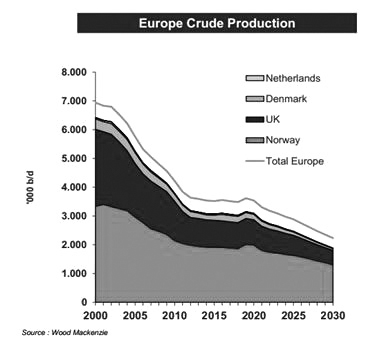

노르웨이의 시장점유율 증가: 노르웨이와 영국이 유럽의 최대 원유 생산국가이다. 노르웨이가 유럽의 원유 총 생산량의 50% 이상을 차지한다. 아래 도표에 나타나 있듯이 비록 북해의 전체 원유 생산량은 감소하고 있으나 노르웨이의 시장점유율은 증가했다.

유럽 가스 생산현황

가스 생산량의 감소: 전 세계 OECD 국가의 천연가스 생산량은 2012년 약 1230bcm(billion cubic meters)에서 2013년 약 1230bcm으로 큰 변동이 없었던 반면(0.3% 증가), 유럽의 천연가스 생산량은 2012년 약 274bcm에서 2013년 269bcm으로 1.8% 감소했다.

생산량 감소로 인한 가스 수입 의존도 증가: 경제 위기 이래로 가스 소비가 감소했으나 앞으로 증가 추세를 보일 것이다. 유럽 가스시장의 공급 변화로 인해서 여러 국가로부터 가스 수입량이 증가했으며 앞으로도 이러한 증가세가 지속될 것으로 보인다.

파이프라인 가스의 수입량은 지난 2년 크게 감소한 반면, LNG의 수입량은 2009년 11bcm(billion cubic meters)에서 2010년 18bcm으로 증가했다. 2008년과 2010년 사이에 장거리 파이프라인 가스(LDPG)의 수입량이 총 10bcm 감소했으며, 이로 인해 시장점유율은 약 2% 감소했다.

<국가별 해양플랜트 생산 현황>

영국

영국은 해양플랜트 생산량이 1990년대 후반 정점을 기록한 후 최근까지 지속적으로 하락했다. 2012년에는 2000년도 생산량의 불과 35%의 생산량을 보이며 2013년 원유 생산량은 0.8Mb/d(Million barrels per day)로 집계된다.

이러한 상황은 UKCS(UK Continental Shelf)의 유정이 극도로 성숙한 상태에 있으며 신규 유전 개발의 부진, 생산 설비 노후화 등으로 인한 것이다.

뿐만 아니라 과거 정책 역시 이러한 부진의 원인이다. 1970년대 해양플랜트생산 정책이 시행됐을 때 개발은 가장 큰 규모의 UKCS에 국한돼 있었다. 따라서 이러한 정책이 현재 수많은 소규모 유정에는 적합하지 않다.

노르웨이

20세기 후반부터 노르웨이의 석유 생산량은 영국의 사례만큼 심각하지는 않지만 그와 비슷한 양상을 보이고 있다. 석유 생산량이 2000년 310만b/d에서 2013년 150만b/d로 50%나 감소했다.

하지만 가스 생산량의 경우 증가했다. 2013년 가스 생산량이 1.8MMboe/d로 2000년도에 비해 214% 이상 증가한 수치를 보였다. 2000~2006년 노르웨이의 성공적인 탐사와 개발로 인한 것으로 앞으로 가스 생산량은 약 1.9MMboe/d를 유지할 것으로 추정된다.

네덜란드

노르웨이와 영국 다음으로 네덜란드는 유럽 최대 해양플랜트 가스 생산국이다.

2013년 생산량은 0.4MMboe/d이었으나 유정 발견을 하지 못해 그 생산량은 2000년에 비해 71% 감소했다. 네덜란드의 유정은 2013년 6개에서 2020년 4개로 감소할 것으로 예상된다.

네덜란드는 온쇼어 가스 매장량이 매우 풍부하다. 내륙에서 2013년에 시추된 7개의 가스정에서의 생산량이 0.9MMboe/d. 이로 인해 해양플랜트산업의 규모는 줄어들었다.

그 외 유럽지역

이탈리아에 현재 여러 해양플랜트 프로젝트가 진행 중이거나 개발 중이다. 20,00만 배럴의 석유를 매장한 것으로 추정되는 Aquila 유정은 현재 tanker-derived FPSO를 통해 생산한다. 이 유정은 1998년 이후 20,000b/d를 산출한 것으로 추정된다.(Fig. 4). 또한 시칠리아에서의 유전 발견으로 인해 오프쇼어 생산량이 2018년 0.4 MMboe/d로 증가할 것으로 보인다. 이로 인해 그 사이에 약 80개의 유정을 시추해야 한다.(OGJ Online, Feb. 21, 2013).

노르웨이와 영국과 비교했을 때 북해지역에서 매우 작은 규모이긴 하지만, 덴마크는 EU의 유일한 석유 순수출국이다. 덴마크는 1965년에 처음으로 오프쇼어 석유를 발견했다(OGJ, Sept. 5, 1966, p. 105). 이런 수출 현황에도 성숙 유정으로 인한 어려움을 겪고 있다. 탄화수소 생산량이 0.6MMboe/d에서 2013년 0.25MMboe/d로 감소했다.

<북해 해양플랜트 산업 전망>

노후 인프라 개선과 유전 개발을 위해 지속적인 투자가 이루어질 전망

유럽 해양플랜트산업 생산량의 전반적인 하락세에도 UKCS에 대한 투자액은 2000년에는 100억 파운드이상이었으며 2013년 투자액은 140억 파운드(235억 달러)로 증가했다. 이러한 투자는 생산을 위한 높은 비용뿐만 아니라 노후 시설 보수와 유전 개발 등을 위한 것이다.

노후 인프라 개선: BP PLC의 Sullom Voe 수상송유장치와 Total SA 근처의 천연가스 터미널과 같은 노후 설비의 재개발과 하류 인프라 업그레이드와 같은 노후된 설비를 보수하는 데 많은 비용을 들인다.

유전 개발: 위의 서유럽 해양플랜트산업의 생산량과 유전 개발에 대한 도표를 통해 앞으로의 전망에 대해서 살펴볼 수 있다. 생산량은 유럽 현 상황에서 살펴보았듯이 크게 하락하고 난 후 유지추세를 보이는 반면, 이에 대응하기 위해 유전 개발은 지속적으로 증가하고 어느정도의 유전 개발 프로젝트가 유지된다는 것을 알 수 있다.

스코틀랜드 정부에 따르면, 북해에는 여전히 발견되지 않은 석유 매장량이 240억 배럴에 달하며, 이것은 가치는 도매가 1조5000억 파운드이다.

2013년 영국 에너지기후변화부에 허가를 받은 유전 개발 프로젝트가 전년 대비 두배로 증가했다. DW(Douglas-Westwood)의 'World Development Drilling and Production Market Forecast 2004-2020' 보고서에 따르면, 영국 해양플랜트유정은 2013년부터 14% 증가해서 2017년에 126개로 증가할 것이고 가스정 역시 2013년 75개에서 2017년에 86개로 12% 증가할 것으로 예측했다.

파이프라인 시장성장으로 해양플랜트 수요가 증가할 전망

유럽은 세계에서 해저파이프라인 시장규모가 가장 큰 지역이다. 현재 2,700마일 이상의 프로젝트가 추진되거나 계획중이며 앞으로로 계속해서 성장할 것으로 예상된다. 이러한 해저 파이프라인 시장의 성장으로 관련 해양플랜트 시장의 수요 및 프로젝트 역시 증가할 것으로 전망된다.

2012년에는 총 2,553마일의 해저 파이프 라인이 설치됐으며, 러시아에서 유럽 북해까지 이어지는 Nord Stream 파이프라인(1,224km), 노르웨이와 영국을 잇는 Langeled 파이프라인(1,166km), 프랑스 북해 지역의 Franpipe 파이프라인(840km), 벨기에 연안의 Zeepipe-I 파이프라인(813km) 등이 있다.

현재 진행 중인 프로젝트는 South Stream 프로젝트로 개발자는 Gazprom 사와 Eni 사가 있다.

파이프라인 가스 수입은 지난 2년간 상당한 폭으로 감소했지만 여전히 해양플랜트산업에서의 해저 파이프라인 시장의 규모가 가장 큰 곳은 유럽이며, 앞으로의 파이프라인 설치 전망 역시 유럽이 전 세계의 약 50%를 차지한다는 점을 고려했을 때 유럽의 해저 파이프라인을 고려할 필요가 있다.

온쇼어 산업의 성장과 친환경 에너지로의 전환

네덜란드의 경우, 친환경적인 에너지로의 전환에 집중하고 있는 것과 동시에 풍부한 온쇼어 매장량으로 인해 온쇼어 산업 역시 성장세를 보인다. 그러나 최근 흐로닝언 지역의 미진으로 인해서 온쇼어 셰일가스 생산에 대해 네덜란드 정부가 생산량을 15~20% 감소하기로 결정했다.

영국의 경우, 북서부에 잠재력 있는 온쇼어 유정 탐사가 진행 중이며 소형의 셰일 가스 오퍼레이션도 진행 중이다. 수압 파쇄(hydraulic fracturing)가 해저 오염을 일으킬 수도 있다는 이유로 대중의 반대에 직면하기는 했으나 이러한 온쇼어시장의 성장이 해양플랜트산업에 위협이 되고 있다.

<시사점 및 한국 기업의 네덜란드 시장 진출 방안>

기술역량 향상을 통한 시장진출

기술력은 해양플랜트 산업에서 필수적이면서 가장 강점이 될 수 있는 부분으로 비록 한국 기업이 기술력과 품질 보증에서 뛰어나기는 하나, 이 산업 내에서의 기술력 경쟁률은 매우 높다.

이에 따라 한국 기업은 해양플랜트 산업 내의 제작뿐 아니라 그 외의 다양한 부문의 시장과 플랫폼의 특정 부문에 집중하고, 특화시켜 시장의 부가가치를 높여야 한다. 이는 현재 한국 정부가 정책적으로 적극 장려하고 있는 부분으로 정부의 지원을 받을 수 있다.

해양플랜트 분야 전시회 활용

유럽 내 해양플랜트 전문 박람회 참가 및 참관을 통해 유럽 업계 관계자 대상 인지도 제고 및 현지 동향을 지속적으로 파악해야 한다.

유망 전시회 :

Offshore Energy(네덜란드 암스테르담, 2014.10.28.~10.29.)

Offshore NL(네덜란드 흐로닝헌, 2015.3.24.~3.26)

Europort(네덜란드 로테르담, 2015.11.3.~11.6)

대, 중소기업 동반 진출

한국 기업의 약점으로는 브랜드 인지도가 상대적으로 낮기 때문에 DSME와 같이 세계적으로 지명도가 있는 대기업과 협력해 시장진출을 시도할 수 있다.

해외 주요 해양플랜트 행사를 통해 대기업의 협력사로서 다양한 프로젝트를 수행한 기술력과 품질의 우수성을 어필함으로써 시장 초입자가 겪는 진입장벽을 어느 정도 극복할 수 있다.