세계 조선업계, 필연적 ‘구조조정’ 진행중...

한발 늦은 한국 조선업, 정부 역할은 어디에?

2008년 이전 전에 없던 극호황기를 누렸던 세계 조선산업은 이후 연이어 터진 글로벌 경제위기 등으로 급격한 수주감소와 경영악화에 시달리고 있다. 불황이 장기화됨에 따라 기하급수적으로 늘어났던 조선사들은 ‘자의반 타의반’ 구조조정의 바람 속으로 들어가게 됐다. 시장 공급과잉을 이끌었던 중국의 수많은 조선사들은 절반이상이 도산됐고, 일부는 대형기업으로 편입됐다. 일본도 적극적인 구조조정과 인수·합병을 통해 조선사의 규모를 키우고 ‘엔저 효과’로 인한 수주량 증가 효과를 극대화하고 있다. 우리 조선업계의 구조조정은 이제 막 시작됐다. 그러나 중국, 일본과 달리 중심을 잡고 큰 그림을 그려야 할 “정부의 역할이 보이지 않는다”고 전문가들은 지적한다.

글로벌 조선업계에서 인수합병M&A과 구조조정이 가장 활발히 이뤄지고 있는 국가는 중국이다. 중국 정부는 2013년 ‘선박(조선)공업 구조조정 업그레이드 실시방안’을 발표하면서, 조선 및 관련 산업의 생산과잉 문제 해결방안을 제시하고, 향후 선박 건조, 수리, 오프쇼어 설비 인프라 등에 엄격한 통제와 투자 억제를 실시하고 있다. 경쟁력 없는 기업을 도태시키거나 경쟁력있는 기업으로 편입시켜 조선업의 구조조정을 빠르게 진행하고 있는 것이다.

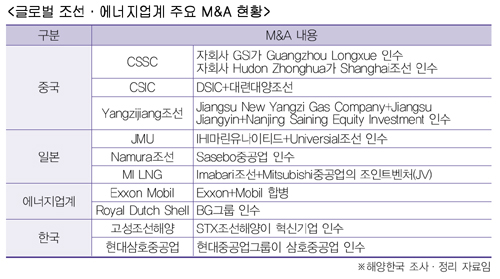

중국 조선산업을 이끌고 있는 양대 축은 중국선박공업집단CSSC과 중국선박중공집단CSIC으로 모두 국영 조선소이다. 이 중 CSIC의 구조조정은 거의 없는 것으로 확인되며, CSSC의 경우 GSI(Guagzhou Shipyard International)가 Guangzhou Longxue를, Hudong Zhonghua가 Shanghai조선을 인수하는 등의 강도높은 구조조정을 추진하고 있다.

中 CSSC 3대 인수합병 프로젝트 추진 CSSC-CSIC간 통합설 ‘솔솔’

중국 조선 구조조정의 핵심인 CSSC 그룹은 대대적인 인수합병 프로젝트를 진행하고 있는데, 크게 △大 GSI △大 Hudong △大 Jiangnan의 3대 프로젝트로 나뉜다. 大 GSI는 기인수한 Longxue 조선과 함께 Huang

pu Wenchong조선을 합병하는 것으로 이미 지난 11월 Huangpu Wenchong 인수를 정식 공시한 바 있다. 大 Hudong은 Hudong Zhonghua조선을 중심으로 Jiangnan Changxing조선, Shanghai 조선을 합병하는 것이고, 大 Jiagnan은 Jinagnan Changxing중공업과 Jiangnan조선, Waihaoqioa 조선을 통합하는 프로젝트이다.

CSIC는 CSSC와 같은 대형 합병 프로젝트는 없으나 자회사를 중심으로 한 M&A가 일부 진행되고 있다. 올 1월 CSIC 자회사인 DSIC가 대련대양조선을 인수해, 7월말 대련대양조선의 자산을 100% 취득했다. DSIC는 이번 자산통합을 통해 대양조선소의 업그레이드를 진행하고, 동 야드를 LNG선박을 포함한 고부가가치 선박 건조와 방산용품 제조를 위해 활용할 것이라는 계획을 밝혔다.

올 초에는 CSSC와 CISC의 합병설도 제기된 바 있으나, 양 그룹은 이에 대한 소문을 공식 부인하고 나섰다. 그러나 경영진 교환이 이뤄지는 등 양 그룹은 공식 합병하지 않음에도 굳건한 협력관계를 이어가고 있는 상황이다. 올해 3월 CSSC 전회장인 Hu Wenming씨가 CSIC 회장에 선임됐고, CSSC 회장으로 Dong Qiang 전 CSIC 총경리가 선임되는 등 경영진의 맞교환도 진행됐다.

1999년 모기업이었던 ‘중국선박총공사’로부터 양분되며 현재의 2강체제를 갖추게 된 양 그룹은 CSSC가 중국 남부지역, CSIC는 중국 북부지역의 조선산업을 이끌며 중국 조선산업을 대표하고 있다. 2013년 기준, 중국 선박 건조량 10대 업체에 속한 기업중 CSIC에 속한 기업은 Dalian Shipbuilding(70만cgt, 1위), Bohai Shipbuilding(27만cgt, 10위)이며, CSSC에 속한 기업은 Shanghai Waigaoqiao(58만cgt, 3위), Jiangnan Changxing(40만cgt, 4위), Hudong Zhonghua(34만cgt, 7위), Chengxi(29만cgt, 9위)로 이들 국영조선그룹은 중국 전체 수주량의 50%를 차지한다.

민영조선사 구조조정도 활발

“2000개 넘었던 조선사 800개로 줄고, 향후 20~30개만 살아남을 것”

국영조선사의 구조조정이 활발한 가운데, 중국 민영조선사들도 발빠르게 대응하고 있다. 중국에서 가장 큰 조선산업 단지를 보유하고 있는 장수Jiangsu성 정부는 올 4월 지역 금융기관에 조선업 M&A 거래에 대한 재정지원을 요청했다. 장수성 지역내 조선사들은 2014년 기준 총 262척·1,238만dwt를 인도했으며, 이는 중국 조선산업의 31.7%, 전세계 조선산업의 13.2%를 차지하고 있다.

또한 Yangzijiang조선은 올 8월 비핵심 사업을 매각하고 조선산업에 집중하기 위한 계획을 발표하며 보유하고 있던, Jiangsu Zhouran Yangzijiang Eneregy Equipment Company 지분의 40%를 1,200만위안(193만달러)에 처분하고, 조선야드의 가스연료 공급회사인 Jiangsu New Yangzi Gas Company의 지분 24%를 1,260만위안(203만달러)에 취득했다.

반면 동사는 선박 디자인 회사인 Jinagsu Jiangyin-Jinjiang Industry Zone Barber-CS Marine Technology Company의 지분권 100%를 30만위안(4만 8,330달러)에, Nanjing Saining Equity Investment Entermprise의 지분 20%를 2,000만위안(322만달러)에 획득했다.

중국 최대 민영조선사로 꼽히는 Rongsheng중공업은 최근 계속되고 있는 자금난으로 해외은행 및 지방 정부·기관의 지원을 받고 있는 상황이다. 올초 Yangzijiang조선이 Rongsheng중공업을 인수할 것이라는 소문이 나온 가운데, Yangzijiang조선의 Ren Yuanling 회장은 “정부와 은행, Rongsheng의 대주주들이 동 거래에 대해 많은 기대를 갖고있다. 인수가격을 심사숙고하고 있다”며 공개적으로 인수의향을 밝혔다.

이렇듯 대대적인 구조조정의 물결속에 호황기 2,000여개에 달했던 중국 조선사는 현재 800여개 수준으로 급감했다. 가장 최근에는 Judger Shipbuilding이 파산절차를 밟는 등 추가적인 구조조정이 계속되고 있는 상황에서, 중국 조선업계는 향후 “중국내 2~30개 조선소만이 살아남을 것”으로 예측하고 있다.

日 구조조정 효과 가시화, 이마바리 세계 3위권, JMU 수주 급증

일본 조선업계도 2013년 이후 대기업간 인수합병과 구조조정, 업계간 공동 협력사업 등을 통해 규모를 키우고, 지난해부터 정부의 엔저정책이 효과를 나타내며 월간 수주량에서 우리나라 조선사들을 앞지르는 등 과거 조선강국의 영광을 되찾기 위해 노력하고 있다.

일본 조선업계의 대대적인 구조조정은 2013년부터 시작됐다. 일본 IHI마린유나이티드와 유니버설 조선이 합병해 JMU를 설립했고, 동사는 이마바리Imabari 조선에 이은 일본의 제2조선사로 성장했다.

지난해 5월에는 일본 중견 조선업체 나무라Namura 조선소가 사세보Sasebo 중공업을 주식 교환을 통해 완전 자회사로 편입시켰다. 나무라 조선소는 사세보 중공업 합병을 통해 경쟁력 강화와 규모 확대를 추진하고 생산력을 극대화하겠다는 목표이다.

이외에도 회사간 공동 프로젝트도 진행되고 있는데, 미쯔비시Mitsubishi 중공업은 조선사업부를 분리하고 LNG선 및 초대형컨선 작업을 일본 조선 1위업체인 이마바리 조선과 협력하며 LNG선 전문기업인 ‘MI LNG’를 설립해 LNG선 마케팅에 주력하고 있으며, 중견조선사인 오시마(Oshima SB) 조선에도 자사의 관련기술을 공유하고 있다. 미쓰이(Mitsui Eng&SB)와 가와사키Kawasaki 중공업은 2014년 말 선박수리 협력 계약을 체결하며 LNG선 수요시장에 뛰어들었으며, 양사간 인수합병 가능성도 존재한다.

일본 조선사의 인수합병 효과는 지난해부터 늘어나고 있는 수주량에서 확인할 수 있다. 2013년 설립된 JMU는 1만 4,000teu급 컨테이너 8척을 수주했고, MI LNG를 설립한 이마바리 조선도 LNG선을 다량 수주했다. 특히 이마바리 조선은 올해들어 초대형 도크를 신설하고 1만 8,000~2만teu급 초대형 컨선을 대거 수주하며 수주잔량에서 한국업체인 삼성중공업을 앞지르며 3위에 올라섰다.

로얄더치 쉘, BG그룹 인수로 에너지업계 초대형 빅딜 성사

조선업계와 밀접한 관계의 글로벌 에너지 업계에서는 올 4월 초대형 M&A가 일어났다. 글로벌 정유회사인 로얄더치 쉘(Royal Dutch Shell)이 영국내 원유·천연가스 생산기업인 BG그룹을 인수하기로 결정한 것이다. 쉘은 이번 M&A로 하루 원유 생산량 기준 1위 기업인 엑슨모빌(Exxon Mobil)을 바짝 뒤쫓게 됐다. 2014년 기준 쉘은 엑슨모빌과 BP에 이어 3번째로 많은 원유를 생산했으나, BG그룹 합병을 통해 BP를 제치고 2위 자리에 올라섰다.

업계에서는 쉘의 BG 인수가 단순히 규모확대뿐 아닌 에너지 산업 전분야에 걸친 사업확대로 이어질 것으로 예측하고 있다. 그간 쉘의 사업은 원유에 집중돼 있었으나 천연가스 생산업체인 BG 인수로 빠르게 성장하는 LNG 사업을 차지하게 된 것이다.

한편 세계 1위 에너지 업체인 엑슨모빌도 과거 M&A를 통해 지금의 규모를 보유하게 된 것이다. 동사는 1998년 엑슨Exxon과 모빌Mobil이 합병된 회사로 단숨에 세계 에너지 업계 리더가 됐다. 이번 쉘+BG그룹의 M&A는 글로벌 에너지 업계에서 엑슨모빌 탄생 이후 최대 인수합병 사례로 꼽힌다.

우리 조선업계 인수합병 2012년 이후 ‘뚝’

2002년 현대삼호중공업 성공, 2012년 고성조선해양 효과 미미

중국과 일본, 그리고 글로벌 에너지 업계의 인수합병과 구조조정이 꾸준히 진행돼온 반면, 우리 조선업계의 인수합병은 2012년을 마지막으로 맥이 끊겼으며, 그마저도 인수합병 효과가 미미하다.

국내 조선업계의 대표적인 M&A 성공사례는 2002년 현대중공업이 삼호중공업을 인수해 ‘현대삼호중공업’을 설립한 것이다. 삼호중공업의 전신인 한라중공업이 1997년 부도처리되자 현대중공업그룹은 한라중공업의 위탁경영을 받아들이고 사명을 ‘삼호중공업’으로 바꾼뒤 1990년 10월부터 2002년 5월까지 위탁경영을 실시한다.

부도처리됐던 삼호중공업은 현대중공업의 위탁경영 이후 빠르게 되살아나기 시작한다. 현대중공업은 삼호중공업의 해외영업, 원자재 공동구매, 채무 지급보증 등을 하며 원가절감과 수주 확대, 신용도 상승을 이끌었다. 뿐만 아니라 소형 벌크선을 건조하던 삼호중공업에 LNG선, 중대형 컨테이너선 등의 설계 및 건조기술을 전파하며 건조 능력을 키웠다.

2002년 5월 현대중공업은 삼호중공업을 완전 인수하며 지금의 ‘현대삼호중공업’을 탄생시켰다. 중대형 컨테이너선, 탱커선 등을 주력 선종으로 발전한 현대삼호중공업은 클락슨 야드별 조선소 순위 세계 4위에 이름을 올리고 있다.

그러나 가장 최근인 2012년 이뤄진 STX조선해양과 혁신기업의 인수합병은 눈에 띄는 효과를 내지 못하고 있다. STX조선해양은 2011년 블록생산업체인 혁신기업을 인수하고 2012년 고성조선해양을 설립했다. 당시 STX조선해양은 주력 야드인 진해 야드의 규모문제로 초대형 선박 건조에 어려움을 겪었으며, 이에 혁신기업을 인수해 대형 선박건조가 가능한 조선소로 설립했다고 설명했다. 실제로 STX조선해양은 인수기간 중 기존 혁신기업 야드에 매립·안벽공사를 진행하며 1만 6,000teu급 대형컨선과 해양플랜트 생산 전초기지로 활용하겠다는 계획이었다.

인수합병 이후, STX조선해양과 고성조선해양은 오히려 쇠퇴의 길을 걷고 있다. 한때 세계 4위 조선사로 이름을 날렸던 STX조선해양은 현재 수주잔량 기준, 세계 18위까지 순위가 하락했고, 고성조선해양은 지난해 선박 2척을 건조하는데 그치며 세계 75위에 자리잡고 있다.

호황기 인수한 현대중공업, 불황기에 자금난 겹친 STX조선 ‘명암 갈려’

인수합병 사례는 아니지만 2011년 대우조선해양은 대한조선의 위탁경영을 실시했다. 업계 관계자에 따르면 당시 대우조선은 대한조선의 위탁경영을 맡으며 향후 인수합병까지 염두에 둔 것으로 전해진다. 그러나 작년 10월 대한조선이 위탁경영 3년만에 법정관리를 신청하며 인수합병은 물론 위탁경영도 실패로 끝났다.

그렇다면 성공사례로 평가되는 현대삼호중공업과 실패사례로 평가되는 고성조선해양·대한조선의 차이는 무엇일까? 가장 큰 이유는 합병시기로 꼽힌다. 현대삼호중공업이 탄생했던 2002년 이후 2008년까지 글로벌 조선업은 최고의 호황기를 누리고 있던 상황이었다. IMF로 기업이 줄도산했던 시기에 삼호중공업(한라중공업)을 위탁경영하며 내실을 키웠던 현대중공업그룹은 2000년대 중반 조선산업이 호황기에 접어들자 과감한 인수합병을 단행했다.

반면 STX조선해양과 대우조선은 불황기에 인수합병과 위탁경영을 진행해 오히려 독이 됐다. STX조선해양은 고성조선해양 설립 이듬해인 2013년 모그룹인 STX그룹의 법정관리가 시작되며 위기가 시작됐다. 게다가 2013년부터 주력선종이었던 해양플랜트와 특수선의 발주가 급감하며 반등의 기미를 보이지 않고 있다.

대우조선도 상선수주가 급감했던 2011년 대한조선을 위탁경영하며 대우조선 수주분을 대한조선에서 건조하는 등 노력했으나 2012년부터 악화된 조선 시황을 견디지 못했다. 해양플랜트 물량을 수주했으나 대부분 저가수주였고, 그 마저도 옥포야드 일감을 채우기에 급급했다. 대우조선이 위탁경영기간 동안 대한조선에 지원한 500억원의 지원금액은 물거품이 돼버렸고, 대한조선의 부실은 대우조선의 여신 한도 등에도 악영향을 줬다. 결국 대우조선은 작년 10월 대한조선에 대한 우선매수협상권을 포기하기에 이르렀다.

삼성重 성동조선 경영지원 협약... ‘사실상 위탁경영’

최근들어 우리 조선업계의 구조조정이 진행되고 있고, 기업간 인수합병설도 꾸준히 제기되고 있다. 올해 우리 조선업계의 초미의 관심사였던 성동조선해양의 거취는 9월 1일 삼성중공업의 경영지원협약으로 사실상 위탁경영체제로 결정났으며, 다른 중소조선사들도 회생을 위해 다양한 방법이 제기되고 있는 상황이다.

삼성중공업은 성동조선의 주채권은행인 수출입은행과 함께 최장 7년간 성동조선의 경영정상화 작업에 들어간다. 표면적으로는 기술지원 협약이다. 성동조선에 기술지원단을 파견해 성동조선의 기술력을 높이고 자재 공동구매를 통한 원가절감과 삼성중공업의 영업망 활용 등이 진행될 예정으로 최종 목표는 성동조선 기술제고, 경쟁력 강화를 통한 경영정상화이다. 이덕훈 수출입은행 행장은 “삼성중공업과의 협약은 성동조선이 인수·합병될 수 있을만큼 경쟁력 있는 기업으로 만드는 것이 목표”라면서, “빠른 시간내 정상화해 주인을 찾아주는 것이 기업 구조조정의 방향이 돼야 한다”고 밝혔다.

SPP조선 10월 중 매각 추진, 대선조선·STX조선해양도 가능성

성동과 같은 처지인 SPP조선, 대선조선, STX조선해양의 추가 위탁경영, 혹은 매각·M&A 가능성도 제기된다. 그 중 SPP조선은 자율협약 체제 아래에서 유휴 자산 매각을 추진해 2012년 초부터 비조선 부문 계열사를 정리했다. 업계에 따르면, SPP조선은 본사 관리직 인원만 1,300명에서 800명으로 축소할 정도로 고강도 구조조정을 진행했다. 주력선종인 MR탱커의 기술력은 여전히 세계 최고 수준이라는 평가이다. SPP조선은 올 상반기 영업이익 341억원, 당기순이익 158억을 내며 흑자전환에 성공했다.

STX조선해양과 대선조선도 여전히 경쟁력을 갖추고 있다는 평가이다. STX조선은 2013년 11월 STX그룹에서 제외되며 독자노선을 걷고 있고, 강도높은 구조조정을 통해 2013년 1조 5,000억원을 넘어섰던 영업손실을 올 상반기 255억원까지 줄였다. 지연됐던 건조 프로젝트들도 차차 진행되면서 최악의 상황은 벗어났다는 분석이다. 대선조선도 올해 12척의 선박을 인도하며 영업손실을 줄여나가고 있다.

당장 SPP조선의 주채권은행인 우리은행은 10월 초 SPP조선 매각주관사 선정을 위한 제안요청서(RFP)를 발송해 매각을 추진한다는 계획이다. SPP조선은 과거 STX조선해양, 성동조선해양, 중국 조선사 매각설이 끊임없이 흘러나왔던 만큼 매각 가능성이 높은 것으로 분석된다.

채권단 중심 구조조정에 ‘우려’

“정부 큰그림 없는 산업재편은 부실기업 수명연장에 불과”

다만 국내 조선사의 M&A 및 구조조정에 대한 우려의 목소리도 동시에 커지고 있다. 국가 기간산업인 조선산업의 구조조정에 대해 정부의 중장기적 계획은 빠진 채, 오직 채권단에 의해 좌지우지되는 상황이 계속되고 있기 때문이다. 중국과 일본은 정부 주도로 업계 재편이 진행됐고, 지금까지 성공적이었다는 평가를 받고 있다. 그러나 정부의 ‘큰그림’ 없이 오직 채권단 입김에 따라 진행되는 구조조정은 부실기업의 수명만 연장시킬 뿐 큰 성과를 기대하기 힘들다는 지적이다.

한 연구자는 “단일 기업의 구조조정만 하더라도 엄청난 고민이 필요한데 국가 기간산업인 조선산업 구조조정에 있어서 정부의 역할이 보이지 않는다”면서, “은행이 중심이 된 채권단은 당장의 채무 감소, 일시적인 수익에만 집중할 수 밖에 없다. 정부의 역할없이 진행되는 산업 재편은 죽어가는 사람에 산소호흡기만 달아주는 격”이라고 비판했다.

다른 연구자는 “작년에 성동조선, 대선조선, STX조선, SPP조선을 합병해 초대형 조선그룹을 탄생시키자는 의견이 채권단 사이에서 나온 것으로 안다. 국내 조선업에 대한 이해가 있는 사람이라면 이런 의견을 낼 수 있겠는가”라며, “중소조선사 뿐만이 아니다. 대형 조선 3사도 주력선종이 겹쳐 과당경쟁이 발생해 엄청난 손실을 봤다. 정부의 계획과 조정이 없기 때문에 발생하는 문제”라고 지적했다.

짧았던 극 호황기 이후 찾아온 불황의 터널이 아직 끝날 기미를 보이지 않고 있다. 이러한 여건에서 호황기에 난립했던 업체들과 과잉투자된 시설에 대한 구조조정은 피할 수 없게 돼버렸다. 경쟁국인 중국과 일본은 정부 계획하에 이미 업체간 인수합병과 구조조정이 활발히 진행되고 있고, 몇몇 기업은 벌써부터 효과를 내고 있다. 우리 조선업계는 어떻게 하고 있는지, 아니 이제부터라도 어떻게 할 것인지 책임감을 갖고 큰 그림을 그려야 할 정부의 역할이 시급하다.