최악 시황에 젊은 선령 해체 늘어

케이프 해체량 ‘사상 최대’, 수급개선에는 ‘긍정적’

해운시황 회복이 더디면서 선박을 폐선하고 고철로 판매하는 선사들이 계속 늘고 있다.

클락슨에 따르면, 올해(2016년) 전 세계 선박 해체물량은 전년대비 21.5% 증가한 4,690만dwt가 예상된다. 장기해운불황으로 수급 불균형이 심화되는 가운데 계속된 운임하락은 벙커유 비용절감효과마저 상쇄하면서 일부 선사들은 선박을 운영할수록 손해를 보는 구조라 선박을 폐선하거나 운항을 중단하는 사례가 증가하고 있다.

공급과잉으로 인한 불황기에는 중고선 매각보다는 오히려 폐선 후 고철 판매를 하는 스크랩scrap방식이 더 경제적이라는 분석과 함께 기본적인 수급 밸런스와 운임회복에도 긍정적인 도움이 될 것이라는 전망이 나오고 있다.

유조선을 제외한 컨테이너선, 벌크선, 리그선 등 선종별 스크랩은 최근 몇 년간 계속 급증하는 추세이며 올해도 이 같은 추세는 계속될 것으로 보인다. 특히 시황이 최악의 침체 국면에 빠지면서 스크랩되는 선박의 평균 선령은 더욱 낮아지고 있는 추세다. 과거 25년 이상의 수명을 다한 노후선들이 해체되어 고철로 팔렸다면 최근에는 해체를 통한 선복량 관리, 고철판매를 통한 현금확보 등을 이유로 2000년 이전에 건조된 젊은 선령의 선박들도 스크랩되고 있는 상황이다. 그러나 올해 신조선 인도량은 여전히 선박 스크랩량을 능가할 것으로 예상된다.

선복량 관리, 현금확보 등 해운시황과 경제성을 고려한 다양한 이유에서 노후선과 중고선의 해체를 선택하는 선주들이 많아지고 있다. 한진해운은 2014년 노후 컨테이너선 10여척을 스크랩으로 판매했으며 노후 벌크선 2척도 지난해초 외국 해체업체에 매각한 것으로 알려졌다. 현대상선 역시 지난해 3월 1990년에 건조된 케이프 벌크선 ‘현대 유니버셜’호와 ‘현대 프라스페리티’호를 스크랩했다.

에이치라인해운은 지난해 케이프 벌크선 1척을 파키스탄 해체업체에 667만달러에 매각했으며 대한해운은 같은해 2분기 케이프 벌크선 1척의 스크랩을 진행했다. 메가라인은 올해 3월 중 ‘MEGA CARAVAN’호와 ‘MEGA CARAVAN 2’의 스크랩 작업을 진행한다는 계획이다. 고철 예상 중량은 ‘MEGA CARAVAN’호는 약 510톤이고, ‘MEGA CARAVAN 2’호는 약 666톤이다.

머스크라인은 선복량 관리 차원 등에서 오는 5년간 다량의 선박 스크랩을 진행한다는 계획을 밝히고 올 2월 인도 알랑Alang 해변가에 위치한 해체 조선소 4곳을 선정했다. K라인은 지난해 3월 2000년 건조된 선령 15년의 케이프사이즈 벌크 1척을 해체했다.

2014년 정점 찍고 하향세, 톤당 300불

선박 스크랩은 2014년 정점을 찍은 뒤 2015년에는 다소 하향세를 보이고 있는 추세다. 이는 선박해체 인센티브 감소와 철강가격의 하락 등에 따른 것으로 보인다.

업계에 따르면, 현재 선박의 스크랩(고철) 가격은 ldt당 300달러 수준이다. ‘SteelBenchmarker’에 따르면, 이는 2012년 보다 절반 이하 수준으로 낮아졌다. 2014년 하반기 스크랩 가격은 ldt당 500달러를 찍었으나 연말에는 가격이 하락해서 400달러로 내려왔으며 2015년에는 ldt당 300달러 이하로 내려왔다. 이는 고철을 이용해 생산되는 빌렛Billet의 가격이 떨어졌기 때문으로 분석되고 있다.

이 때문에 해체업체들의 위기감이 높아지고 있는 상황이며 일부 선사들은 가격하락으로 선박해체 과정에서 손실을 입은 것으로 알려졌다. 이와 관련 중국국영선박재활용협회 관계자는 “철강가격이 여전히 낮은 수준이고, 중국의 많은 해체조선소들이 손익분기점에 도달하기에 어려운 시기를 겪고 있다”고 말했다. 현재 선박 해체시장의 ‘빅 4’는 인도, 중국, 파키스탄, 방글라데시로 이들 국가는 2014년 기준 전 세계 선박 해체의 91%를 차지했다.

컨테이너, 2014년 170척→작년 89척, 50% 감소

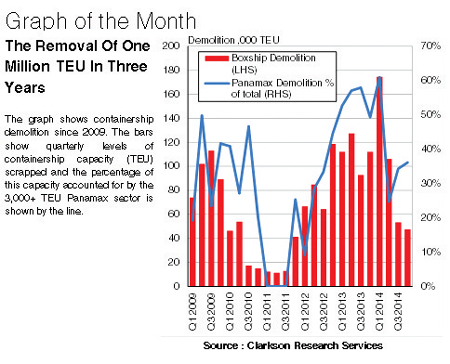

2013-2014년 계속되던 컨테이너선 스크랩 물량의 상승세는 2015년 다소 주춤한 것으로 나타났다. 알파라이너에 따르면, 컨테이너선의 스크랩은 금융위기 이후 2009년에 37만 8,000teu가 해체됐다. 이는 그 전 10년간의 해체물량을 합친 것보다 많은 규모다.

2013년 컨테이너선 해체는 또 다시 정점에 도달하여 200척(44만teu)이라는 기록적인 물량이 쏟아졌다. 이듬해 2014년에는 총 170척, 38만 7,000teu가 스크랩됐다. 스크랩 선박의 평균 선령은 2000-2011년 28년, 2012년 23년, 2013년 22년, 2014년 21년으로 집계됐다.

그러나 2015년 하반기부터 선주들의 스크랩 활동은 점차 하락하는 모습을 보이고 있다. 알파라이너 자료에 의하면, 2015년에는 총 89척(19만 2,428teu)만이 해체돼 전년대비 50.5% 감소세를 보였다. 이는 컨테이너시장의 심각한 수요공급 불균형과 프레이트 운임 하락에도 불구하고, 철강가 및 스크랩 가격의 하락세 등에 따른 것으로 풀이된다. 2015년 12월말 중국발 컨테이너운임지수 CCFI(China Containerized Freight Index)에 따르면, 프레이트운임은 전년대비 32% 하락했고 용선운임은 23% 하락했다.

2015년말 기준 전 세계 컨테이너 선대의 총 선복량은 1,994만teu이며 전년대비 8.5% 증가했다. 이중 선대에 합류한 신조선은 총 214척으로 172만teu가 추가됐고, 20만teu는 스크랩이나 선종변경, 해난 등을 통해 제거됐다. 계선 컨테이너선대는 전년대비 6배가 늘어난 136만teu를 기록했다. 특히 지난해 신조선 발주는 전년대비 113.1% 증가한 총 255척(234만teu)으로 집계됐다. 이는 올 1월 발효된 IMO의 ‘대기오염방지 3차 규제(Tier III)’에 따른 것으로 풀이된다.

올해부터 건조되는 선박들은 기존 'Tier II'보다 더 엄격해진 NOx규제를 충족시키기 위해서 엔진 등 선박 주요장비에 저감장치 등 친환경설비가 추가적으로 장착돼야 한다. 이에 선사들의 추가비용 부담과 IMO의 환경규제를 피하기 위해 지난해말 발주량이 집중됐다는 분석이다.

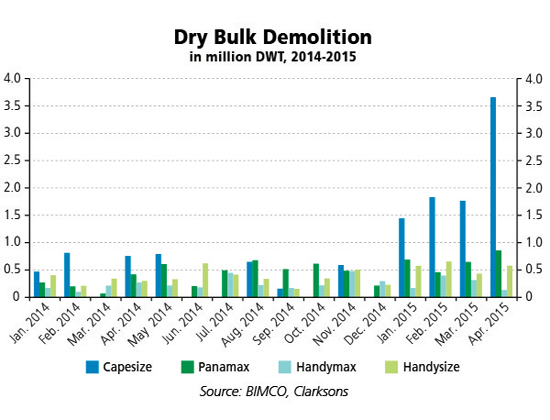

벌크선 해체량은 지난해부터 기록적인 수준으로 급증하고 있다. 클락슨을 비롯한 주요 해운분석기관의 자료에 따르면, 벌크선 해체량은 2012년 3,300만dwt, 2014년 1,600만dwt, 2015년 3,000만dwt으로 집계됐다. 1995년-1997년에는 1,180만dwt의 선박이 스크랩됐다. 특히 올해 2월말까지 평균 선령 24년의 벌크선 120척(1,000만dwt)이 해체업체에게 매각됐다. 이 같은 급증세가 지속될 경우 올 1분기는 2015년 2분기 1,090만dwt의 기록을 뛰어넘을 것으로 보인다.

특히 케이프 벌크선 해체량이 사상 최대로 급증하고 있다. 클락슨에 따르면, 올 1월에 약 30척의 케이프 470만dwt가 해체업체한테 매각됐는데 이는 전년동기 대비 99% 증가한 수치다. 동기간 약 70척의 케이프사이즈 선박이 태평양항로에서 계선됐고, 이 역시 전년동기 대비 20척이 늘어난 규모이다. 클락슨은 “이는 2016년 현재 벌크시장의 엄혹한 환경을 보여준다”고 전했다.

한 외국 선박브로커는 “2017년과 2018년 시황회복을 희망하기 전에 우리는 피를 흘려야 하는 심각한 고통을 겪고 있다”고 현 상황을 설명했다. 지난 2월 4일 기준 벌크선운임지수(BDI)는 사상 처음으로 298포인트를 기록하며 300선이 무너졌다가 3월 17일에는 393선을 기록했다.

2015년 스크랩 평균 선령 25.3년

빔코BIMCO의 자료에 따르면, 지난 3년(2012-2015년)간 1969-2003년 건조된 선박들이 해체시장에 쏟아졌으며 평균선령은 27년이다. 해체선령은 2013년 28.2년, 2014년은 27.3년, 2015년은 25.3년으로 집계됐다. 클락슨의 경우 평균선령은 2007년 33년에서 2015년 24년으로 낮아졌다고 보았다.

특히 선령이 젊은 선박들을 해체업체에게 매각하는 선주들이 늘고 있다. 중국 벌크선주들 가운데는 18년 혹은 그 이하의 젊은 선박까지 해체를 진행한 것으로 알려졌다. 이는 중국정부가 2013년 도입한 스크랩 보조금 제도 때문이다. 동 보조금 제도는 해체물량 및 신조선 발주 증가에 영향을 미치기도 했으며 실제 중국 선주들은 1998-2000년 기간 건조된 젊은 선령의 선박들을 해체했다. 스크랩 보조금 제도는 2015년초 2년 이상 연장됨에 따라 빔코는 2016-2017년에도 젊은 선박의 해체현상이 지속될 것으로 전망했다.

빔코는 “2000년대 건조된 몇몇 선박도 폐선되고 있는 실정이고 이처럼 젊은 선령의 해체 추세는 2016년에도 지속될 것”이라며 “심각하게 초과공급인 시장에서 최근 몇 년간의 스크랩 물량 증가는 기본적인 수급 밸런스를 더 낫게 하는 지속가능한 방법”이라고 분석했다. 또한 빔코는 오는 2년간에는 운임이 크게 회복될 것으로 보이지 않아 80년대 건조된 선박의 대부분은 해체될 것으로 내다보았다.

올해 기록적 해체 물동량 전망

올해도 선박 해체 사상 가장 기록적인 물동량이 쏟아질 것으로 예상되고 있다. 빔코는 4,000만dwt의 벌크선 해체물량을 예상했다. 2016년 1월 11일 이후 파나막스선 운임은 일일 3,361달러, 수프라막스는 일일 4,416달러로 떨어졌다. 빔코는 “2015년에는 최악의 벌크시황에도 불구하고 운임의 완만한 개선으로 3,000만dwt의 선박해체에 그쳤다”고 설명했다.

또한 2015년에는 신조선 1,770만dwt가 발주됐는데 이는 2001년 이래 가장 낮은 수치다. 빔코는 “올해는 희망적이게 벌크선의 신조선 발주가 더 줄어들 것으로 보인다”고 밝혔다. 빔코와 클락슨은 올해 각각 5,000만dwt, 9,200만dwt의 신조선 인도를 예상했다. 빔코의 경우 인도예정 선박의 40%는 1년간 연기될 것으로 보았다. 신조선의 40%는 케이프사이즈, 20%는 파나막스, 30%는 핸디막스, 10%는 핸디사이즈로 집계되고 있다.

유조선 해체는 상대적으로 ‘안정적’

최근 활황을 보이고 있는 유조선분야의 경우 최근 몇 년간 상대적으로 안정적인 해체물량을 유지하고 있는 것으로 나타났다. 오일탱커의 경우 연간 750만-900만dwt, 프로덕트 탱커는 150만-300만dwt의 해체량을 유지하고 있다. 2014년에는 오일탱커는 전년대비 다소 감소한 660만dwt가 해체됐고 프로덕트 탱커는 150만dwt가 해체됐다.

지난해 유조선 해체량은 과거 25년 동안 가장 낮은 수준에 머물렀다. 깁슨Gibson의 보고서에 따르면, 스크랩된 탱커는 총 29척, 170만dwt이다. 현재 글로벌 탱커선대에 25년 이상의 노후 유조선은 거의 없는 것으로 알려졌다. 유조선은 단일선체에서 이중선체로 의무화되면서 지난 2003-2010년 선박이 교체됐기에 현재 글로벌 유조선대의 절반 이상이 10년 미만의 선박으로 파악되고 있다. 글로벌 유조선대 중 80%가 15년 미만의 선령이다.

한편 해체수순을 밟는 리그선들도 늘고 있다. 알파라이너에 따르면, 2014년말에서 2015년말까지 총 44척이 해체됐다. 이는 지난 20년간 해체된 물량을 합친 것 보다 많은 규모다. 머스크 드릴링(Maersk Drilling)은 지난해 7월 글로벌 리그의 선복과잉과 오일회사들의 수요 및 일일 운임 하락에 따라 노후된 잭업 유닛 1기를 스크랩했다. 영국 선주 Ensco는 지난해 2월 1척의 드릴십을 포함한 12척의 선박을 해체한 것으로 알려졌다. 알파라이너는 “더 많은 선주들이 해체를 하는 추세이며 최소한 100척의 리그선들의 해체수순이 필요할 것으로 보인다“고 밝혔다.