대신증권 전재천 애널리스트 ‘2017년 조선업 전망 보고서’

“유가 50불대 안착, 대형3사 146억불 수주·83% 증가 예상”

조선업이 최악의 업황을 통과해 2018년까지 느리지만 완만한 회복세가 이어질 것이라는 전망이 나왔다.

대신증권 전재천 애널리스트는 ‘2017년도 조선업 전망’ 보고서를 통해 “선박 수주가 최악을 통과하고 완만한 회복세로 접어들었고, 그 회복세는 미약하지만 2018년까지 이어질 것으로 보인다”면서 이 같은 분석을 내놓았다. 전 애널리스트는 “2017년 상반기 유가가 50불대에 안착할 경우 미뤄졌던 일부 해양플랜트 입찰이 재개될 것”이라며 “조선사들은 비용절감 노력으로 2017년 상반기까지는 실적에 대한 우려가 크지 않을 것”으로 전망했다.

전 애널리스트에 따르면, 2017년은 2016년 보다 조선업의 수주 개선이 이뤄질 전망이다. 수주 개선 시점이 늦어질 경우 2018년 매출 하락의 우려가 증가할 것으로 보인다. 2017년 1분기부터는 대형3사의 분기 평균 13억불 내외 수주 규모로 회복이 이뤄져야 하며, 하반기부터 수주가 개선된다면 2018년 매출 급감이 불가피할 것으로 전망된다. 대형3사의 조선해양 합산 매출은 2016년 34.3조원으로 전년대비 10% 감소했으며, 2017년에는 25.2조원(-26%), 2018년은 21.6조원(-14.4%)이 예상되며, 2017년 상반기에도 수주부진이 이어질 경우 2018년 매출은 40% 이상 감소할 가능성이 있다.

‘LNG선, 유조선, 벌크선’부터 발주 회복 예상

최악의 시기를 벗어난 선박 발주는 2018년까지 완만한 회복세가 지속될 것으로 전망된다. 전 애널리스트는 “현재 여전히 선박 발주가 미미하며 일부 선종(LNG선, 유조선, 벌크선)에서 먼저 발주 회복이 예상되고 이후 여타 선종으로 발주 회복이 확산될 것”이라고 밝혔다.

2016년 10월 대형3사 누적 수주는 33억불로 연초 목표의 10%에 그친 상황이다. 전 애널리스트는 “2017년 이후 선박발주는 2016년보다 증가할 수 밖에 없다”면서 “2016년 1월부터 시작된 수주 절벽이 12개월 이상 지속되지 않을 것이고, 노후 선박 교체만 기대하더라도 2017년 수주량은 2016년을 넘어설 것”이라고 전했다. 또한 “해양플랜트의 경우 2017년 9월 하순 이후 입찰 움직임이 시작될 것”으로 전망했다.

대형3사의 수주는 2017년부터 증가로 전환해 2018년에는 매출 보다 높을 것으로 전망했다. 대형3사의 2017년 수주전망은 조선해양부문을 합쳐 전년대비 83% 증가한 146억불(선박 96억불, 해양 50억불)이 예상된다. 2016년 대형3사의 수주실적은 총 80억불(선박 50억불, 해양 30억불)로 전년대비 64% 급감했다. 전 애널리스트는 “2017년에는 선박 발주가 회복되고 2018년에는 해양플랜트 발주 회복으로 수주는 2018년까지 개선세가 이어질 것”으로 전망했다.

“노후선박 교체, 신규 환경규제…발주량 증가 촉진”

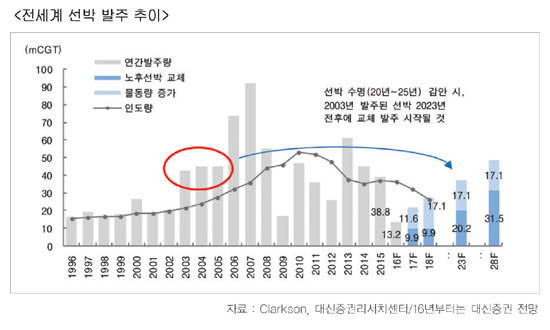

특히 전 애널리스트는 노후 선박 교체와 신규 환경규제(BWMS, SOx 규정) 등의 요인으로 향후 발주량은 증가할 수 밖에 없다고 강조했다. 그는 “2016년 10월 현재도 발주량 회복 기미는 약하지만, 2017년 이후 저선가를 이용한 노후선박 교체발주 수요로 발주는 증가할 것으로 예상한다”면서 “2017년 선박발주 수요는 물동량 1,290만cgt 증가와 990만cgt 노후선박 교체 수요가 있다”고 말했다.

또한 그는 “2023년은 선박 발주가 크게 증가했던 2003년으로부터 20년이 되는 시점이자, 2003년 이후 발주된 선박의 교체 발주가 본격화되는 시점”이라며 “단기적으로는 선령 20년 이상의 선박 교체가 기대되는데 20년 이상의 비중은 많지 않은 상황”이라고 설명했다. 선령 10년 이상의 비중은 유조선이 41%로 가장 많고 그 다음이 LPG선(39%), MR PC선(35%), LNG선(32%), 컨테이너선(30%), 벌크선(27%)이다. 선종별 선령분포를 보면 2023년부터 선령 10-14년된 선박 교체 발주가 시작될 것으로 보인다.

IMO의 신규 환경규제(BWMS, SOx 규정)는 노후 선박 교체시기를 앞당기는 역할을 할 것으로 보인다. 전 애널리스트는 “BWMS와 SOx 규정의 경우 신조선 뿐 아니라 기존선까지 적용대상이 된다”면서 “이 규정을 충족하기 위해 소요되는 자금이 각각 100만불, 300-500만불이라는 큰 규모의 투자비가 소요될 것으로 보인다. 20년 내외로 노후 선박의 경우, 장착 후 장비의 사용가능기간이 최대 5년 밖에 되지 않기 때문에(선박의 수명 25년 감안 시) 신규 선박 발주로 전환될 가능성이 높다”고 분석했다.

조선사 실적 우려는 크게 완화

한편 2017년 상반기까지 조선사들의 실적은 투자 우려요인은 아니라고 분석했다. 전 애널리스트는 “조선사들의 비용절감 노력으로 실적에 대한 우려가 크게 완화됐다”면서 “과거 실적이 해양플랜트에서 대규모 손실을 기록하며 주가 하락요인으로 작용했다면 2017년 상반기까지 실적은 우려 요인이 아닐 것”이라 전했다.

그는 “조선사들이 지난해 7월 1일부터 인건비 절감과 해양공사 실적 안정화 및 자재비 등 비용절감 노력을 해왔다”면서 “다만 2017년 하반기부터는 인건비 감축에도 감당되지 않을 매출 감소가 예상돼 실적 우려가 증가할 것”으로 보았다. 2017년 대형3사 합계 영업이익은 2016년 대비 2,000억원 가량 늘어날 것으로 추정했다. 그는 대형3사의 3분기 실적의 특징으로 “잔량 하락과 함께 빠른 매출하락이 이어졌음에도 양호한 실적을 내고 수주 저점을 통과했다”고 분석했다.