계속된 매출 부진에 적자 전환 잇따라

일감부족·원가상승·선가정체…대우조선해양 2분기 연속 흑자 선방

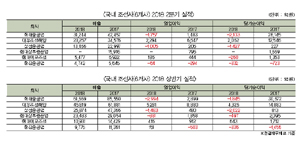

국내 주요 조선사들이 2018년 상반기에도 일감부족, 원가상승, 선가정체 등으로 인한 매출 부진과 영업적자의 힘겨운 시기를 보내고 있다. 어려운 업황이 지속되면서 2분기 실적 역시 큰 폭의 매출 하락과 영업손실이 발생했다. 빅 3 중에는 대우조선해양이 악재 속에서도 흑자를 거두며 선방한 실적을 보였다.

금융감독원 전자공시시스템 및 각사 발표에 따르면, 현대중공업의 상반기 연결기준 매출액은 6조 1,669억원으로 전년동기 대비 27% 하락했으며, 영업손실 2,994억원, 당기순손실 1,845억원으로 적자전환했다. 2분기 실적은 매출 3조 1,244억원, 영업손실 1,757억원을 거두었다. 매출은 환율 상승과 선박 건조량 증가 등으로 전분기 보다 2.7% 증가한 반면 영업손실률은 5.6%로 확대된 수치다.

회사에 따르면, 2분기 매출은 해양부문에서 아랍에미리트 나스르(NASR)2 프로젝트가 마무리 단계에 접어들면서 감소했지만, 전체적으로는 환율 상승과 더불어 조선부문에서 2017년 상반기 수주한 선박들이 본격적으로 건조에 들어가고 엔진부문에서 중대형 엔진 등 박용기계의 판매가 증가하면서 전분기보다 소폭 늘었다.

영업이익은 조선부문에서 환율상승에 따른 기설정 공사손실충당금 환입과 선가 상승에도 불구하고 강재가 추가 상승과 일회성 비용인 희망퇴직 위로금 지급 등으로 1,440억원 적자를 냈다. 현대중 관계자는 “신조 발주 문의가 실제 수주로 이어지고, 선가가 오르는 등 업황이 회복세를 보이고 있다”며 “여전히 원자재가 상승, 일감 부족 등으로 업황이 어렵지만 수익성 위주의 영업전략으로 극복해낼 것”이라고 말했다.

대우조선해양은 상반기 매출액 4조 5,819억원, 영업이익 5,281억원, 당기순이익 4,326억원을 거두며 연결기준 2분기 연속 흑자를 달성했다. 2분기 매출은 2조 3,257억원, 영업이익 2,294억원, 당기순이익 2,062억원을 거두었다. 지난해 같은 기간 보다는 각각 32%, 65%, 83% 감소한 수치다.

대우조선해양은 강재가격 인상과 인건비 증가 등 많은 원가상승 요인과 선박가격 정체에도 불구하고 양호한 실적을 올렸다. 회사에 따르면, 주력제품인 LNG운반선과 초대형컨테이너선, 초대형유조선이 연속 건조되며 생산성이 크게 향상됐고, 2015년 이후 지속적으로 추진해 오고 있는 원가절감노력에 더해 환율 상승과 해양플랜트의 추가정산(change order) 확보가 흑자에 기여했다.

다만 채무조정 및 구조조정이 진행되었던 지난해 같은 기간에 비해서는 이익이 감소했다. 또한 지난 7월 매각된 대우망갈리아조선소(DMHI)가 대우조선해양의 종속회사에서 제외됨에 따라 약 4,600억원 규모의 처분손실이 오는 3분기 연결실적에 영업외손실로 반영될 예정이다. 회사 관계자는 “주력제품의 연속건조로 생산성이 향상되고, 이에 따라 지속적으로 영업이익을 시현하는 등 회사의 재무구조는 더욱 건실해 지고 있다”며 “자구계획의 충실한 이행을 통해 경영 정상화에 최선을 다하겠다”고 말했다.

삼성중공업의 상반기 매출액은 2조 5,874억원으로 전년동기 대비 45% 감소했으며, 영업손실 1,483억원, 당기순손실 2,022억원로 적자전환했다. 2분기 실적은 매출 1조 3,466억원, 영업손실 1,005억원, 당기순손실 1,427억원이었다. 회사에 따르면, 2분기 매출은 직전 1분기에 비해 8.5%(1,058억원) 증가하며 5개 분기만에 처음으로 증가세로 돌아섰으며, 3-4분기 매출액도 소폭이나마 지속 증가할 것으로 전망했다. 2분기 영업적자는 직전분기(적자 478억원) 대비 적자폭이 확대됐으며, 판매관리비 등 고정비 부담에 더해 오션리그 드릴십 1척 납기연장을 비롯해 드립십 관련 손실 약 390억원이 추가로 발생했기 때문이다.

삼성중 관계자는 “2분기에 예상하지 못했던 드릴십 관련 손실이 발생했고, 하반기 원자재가 인상 요구 등의 경영여건을 감안하면 목표했던 연간 영업이익 차질 가능성이 우려되긴 하다”고 하면서, “하반기 해양공사 체인지오더(Chnage Order) 정산 등 손익 개선 가능성도 상존하므로 연간 목표 달성을 위해 최선의 노력을 다하겠다”고 설명했다. 2018년 6월말 기준 삼성중공업의 총차입금은 약 1조원, 부채비율은 105%로 2017년말 기준 총차입금 약 3.1조원, 부채비율 138%에 비해 각각 2.1조원, 33% 감소했다.

현대삼호중공업의 올 상반기 매출액은 2조 3,483억원으로 지난해 같은 기간 보다 19% 줄었다. 영업손실은 881억원, 당기순손실은 497억원을 입으며 적자전환했다. 현대미포조선의 상반기 매출액은 1조 931억원으로 24% 하락했다. 영업이익과 당기순이익은 각각 416억원, 643억원으로 흑자를 거두었으나 지난해 같은 기간에 비해 각각 54%, 62% 줄어든 수치다. 2분기 실적은 매출 5,477억원, 영업이익 186억원, 당기순손실은 260억원을 기록했다.

한진중공업의 상반기 매출액은 9,775억원으로 전년동기 대비 13% 하락했다. 반면 영업이익은 151억원으로 흑자전환했다. 당기순손실은 336억원으로 전년동기(-1,456억원) 보다는 적자의 폭을 줄였다. 2분기 실적으로는 매출 4,742억원, 영업손실 63억원, 당기순손실 332억원을 기록했다.