브라질 철광석 광산 댐 붕괴사고가 원자재와 운임시장에 미치는 영향

필자는 한진해운의 해운애널리스트 출신으로 현재 IHS Markit의 싱가포르 사무소에서 해양무역(Maritime & Trade) 부문 수석 컨설턴트로 일하고 있다. 싱가포르 거래소, 중국 ICBC 은행, 서울, 도쿄에서 열린 다양한 해운 시장 세미나의 주요 연사로 활동하고 있으며, 남아프리카 항만 개발, 발틱 거래소 인덱스 항로 분석(AIS analysis), 한·중·일 해운 조선 산업 분석, 건화물 해상 운임 전망 프로젝트 등에 참여하였다. -편집자 주-

시리즈로 전개되고 있는 ‘빅데이터로 본 해운시장’에서는 IHS Markit이 직접 수집 및 보유하고 있는 선박의 위치 정보(AIS) 데이터 및 화물의 수출입 데이터 그리고 IHS Markit 경제, 기술, 군사, 에너지, 원자재, 금융 부문의 분석데이터를 활용하여 해운시장의 주요 흐름을 짚어보고 독자들에게 인사이트를 제공하려고 한다. 이번 호에서는 지난 1월 발생한 세계 최대 철광석 수출 기업인 Vale의 철광석 광산 댐 사고에 따른 원자재와 운임시장의 변화에 대해 IHS마킷 철강 가격 분석팀과 해운 시장 분석팀이 수집한 데이터를 토대로 이야기하고자 한다.

브라질 철광석 댐 사고 개요

2019년 1월 25일 브라질 남동부 미나스 제라이스(Minas Gerais)주 고레고 도 페이자오(Corrego do Feijao) 광산의 상류형 광미댐*이 붕괴하면서 수백만 톤의 토사물이 쏟아졌고 330명이 넘는 사상자가 생겼다.

페이자오 광산은 Vale의 4대 생산기지 중 연간 9천만 톤의 생산설비를 가진 남부 생산기지(Sout

hern System)의 Parapoeba 복합단지의 일부로 그 자체로는 연간 8백만 톤을 생산하는 작은 댐이지만 Vale사가 붕괴사고가 난 댐과 비슷한 상류형 공법을 사용한 10여 개의 광미댐*의 해체를 발표하고 가동을 중단하면서 4천만 톤가량의 철광석 공급 차질이 예상된다.

또한, 브라질 정부는 이러한 재난을 반복하지 않기 위해 상류 공정 광미댐을 해체하거나 다른 유형의 댐으로 전환하도록 요구하고 있고 상류형 공법보다 안전하다고 알려진 연직(Vertical)공법으로 건설된 브루쿠투(Brucutu) 광산에도 가동 중지를 내렸다. 브루쿠투 광산은 브라질에서 두 번째로 큰 광산으로 연간 3천만 톤 가량의 생산능력을 가지고 있다.

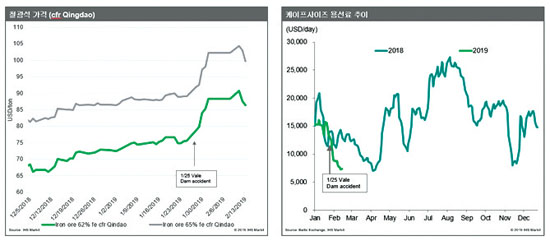

따라서 총 7천만 톤 규모, 혹은 발레사의 올해 연간 철광석 생산 예상치 4억톤의 17.5%에 해당하는 철광석 생산이 영구적 혹은 일시적으로 정지되었다. 이 같은 막대한 생산량 차질이 예상됨에 따라 글로벌 철광석 가격은 사고 이전 중국 수입 기준 톤당 70-75달러에서 일시적으로 90달러 까지으로 폭등하였고 반면 철광석을 주로 싣고 나르는 케이프사이즈 벌크선의 일일 용선료**는 댐 사고 전 1만 3천달러 수준에서 3월 말 현재 5천달러 수준으로 폭락하였다.

*광미댐(tailing dam)은 광산 폐기물을 저장하는 용도로 쓰이는 데 상류형(upstream) 광미댐의 경우 상대적으로 비용이 저렴하지만, 지반 액화 현상에 취약한 것으로 알려져 있다. 이번 사고도 지반 액화 현상이 주원인으로 추정되고 있다.

운송패턴의 변화와 케이프사이즈 운임시장

발레사의 발표대로 브라질 내 다른 철광석 생산기지의 생산량을 최대한 늘려서 공급 차질 물량을 일부 상쇄하고 임시 정지된 광산의 생산이 재개***되더라도 2019년 브라질산 철광석 물동량은 전년 대비 약 10%의 줄어들 것으로 예상되는 데 이는 전년 글로벌 철광석 해상 물동량의 약 3% 혹은 20만톤급 대형 케이프사이즈 벌크선 50척분에 해당하는 물량이 해상 운송시장에서 사라진다는 것을 의미한다. 작년 한 해 케이프사이즈 신조 인도량이 총 51척이었던 것을 고려한다면 피해 규모가 얼마나 큰지 가늠할 수 있을 것이다.

**용선료(time charter rate)는 해운사나 화주가 화물을 운송하기 위해 선박을 일정 기간 이용하는 대가로 선주에게 지불하는 돈으로 주로 하루 단위로 계산된다.

케이프사이즈 운임시장의 경우 문제는 이에 그치지 않는다. 브라질산 철광석 공급의 감소에 따라 호주, 남아공, 캐나다, 인도 등이 대체 수출지로 생각되고 있으나, 이들 국가에서는 빠른 시간내에 증산이 불가능할 뿐 아니라, 몇 년에 걸쳐 같은 물량이 혹시 증산되더라도 브라질-극동 간 운송 대비 선박 항해 일수 자체가 많이 감소하여 선박 수송 수요가 줄어들 수밖에 없는 구조로 되어있다. 예를 들어 브라질에서 중국으로 케이프사이즈 세 척으로 90일간 운송한 물량을 호주에서 중국으로 동일 물량을 수송할 경우 한 척으로 30일씩 세 번 항해하면 가능하다. 즉, 브라질에서 호주로 수출지가 변한다면 두 척의 선박이 필요없게 되는것이다.

또한 IHS마킷에서 수집 및 제공하고 있는 위성 선박 위치 정보(AIS)데이터를 통해 확인한 바에 따르면 예상 대로 댐 사고에 직접 영향을 받고 있는 브라질 남부 항구의 주간 수출량은 전년 대비 줄어드는 추세를 보이는 반면, 신규 광산들이 몰려있는 브라질 북부 항구에서는 여전히 견조한 수출량을 보이고 있다. 문제는 물량이 줄어들고 있는 남부 항구의 경우가 대체로 즉시 구매 기준(Spot)으로 수출해 왔는데 S11D를 포함한 북부 생산 기지에서 증산되는 물량의 대부분이 발레막스(Valemax)와 같은 초대형광탄선(VLOC) 장기 운송 계약을 통해 수출되고 있다는 것이다.

즉, 작년 하반기부터 이어진 초대형 광탄선(VLOC)의 신조 인도량 증가로 스팟 물량이 점차 줄어들고 있는 상황에서 이번 댐사고는 발레의 운임시장 지배력이 더욱 커지게 만들어 단순한 물량 감소 이상의 부정적 영향을 스팟시장에 미치고 있다.

철광석 가격 스프레드

마지막으로 IHS마킷의 운임예측모델은 고품질과 중저품질 간 철광석 가격 스프레드를 주요 운임시장 선행지표로 사용하고 있는데 이는 해당 수치가 중국 철강사들의 철강 생산 이윤(steel margin)과 단기 철광석 및 원료탄 수입 동향을 잘 표현해주고 있기 때문이다. 즉 철강을 생산하더라도 현재 크게 이윤이 남지 않는 수준이라면 고가의 철광석을 비싼 돈을 주고 미리 수입하기보다는 가격이 저렴한 저품질 원료를 항만에서 필요한 만큼만 구매하게 되고 결국 철광석 수입 수요 감소로 이어지는 것이다.

***3월 말 현재, 브루쿠투 광산(30Mtpa)은 재개되었으나 또 다른 두 광산 Alegria(10Mtpa)와 Tim

bopeba(12.8Mt)이 브라질 법원에 의해 사용이 중지되었음.

사실 많은 애널리스트는 발레댐 사고가 발생한 이후 고품질 철광석 가격이 다른 품질의 철광석보다 더욱 많이 오르면서 철광석 가격 스프레드 역시 반등할 것으로 보고 있었는데 실제로는 고품질 철광석 가격 프리미엄은 사고 이후로도 지속 하락하였다. 실제로 이 수치는 작년 10월 고점에 도달한 이후 큰 폭의 하락 추세를 보였으며 브라질 댐 사고가 아니었어도 케이프사이즈 운임시장이 그렇게 좋지 않았을 것이라는 것을 암시하고 있다. 다른 의미로 이 수치가 만일 어느 시점에 뚜렷하게 반등한다면 발레댐 사고를 딛고 일어설 수 있는 희망의 서곡이 될 수도 있을 것이다.

끝으로 다양한 데이터를 토대로 Vale 광산 댐 붕괴사고가 운임시장에 미치는 영향에 대해 짧게 분석해보았다. 넘쳐나는 뉴스들 속에서 어떤 것이 중요한 시그널인지 혹은 노이즈인지 데이터를 기반으로 분석할 수 있는 역량은 상당한 시행착오와 경험을 통해서만 축적 가능하다. 모두가 생각하는 방향보다 정보 수집 및 분석을 통한 자기 의견 형성에 이 글이 도움이 되었기를.