이번 호에서는 현재 시장 상황을 고려하여 어떠한 선종이 매입 혹은 매각에 적정한지 살펴보고자 한다. 앞서 본 칼럼 내용은 단순 참조 의견일 뿐 어떠한 법적인 관계가 성립되지 않고 투자 피해를 포함한 아무런 법적인 책임이 없음을 밝힌다.

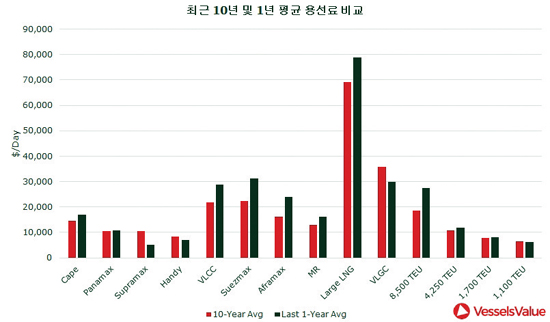

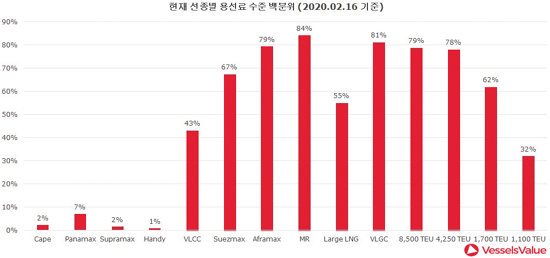

먼저 시장 상황을 살펴보자. 하기 그래프는 선종별 용선료 수준이다. 컨테이너선은 Time Charter Rates, 나머지는 Spot Rates의 TCE를 사용하였다. ‘용선료가 높다 혹은 낮다’ 라는 표현은 추상적이기에 최근 10년간의 용선료 전체 샘플에서 현재 (2020.02.16 기준) 용선료 수치가 Percentile(백분위)로 몇 %에 해당하는지 아래 그래프에 표시했다. 예를 들어 MR의 84% 의미는 최근 10년 용선료 전체 샘플 집단에서 현재 MR의 용선료는 상위 84%라는 의미이다. 한편 좌측의 최근 1년 용선료 평균을 보면 최근 10년 평균보다 대부분의 선종에서 높은 수치를 보였다. 즉 최근 1년 해운시장은 전반적으로 좋았다고 할 수 있으며 코로나바이러스 영향을 주 원인으로 급하락 추세를 보이고 있지만 본 기사 작성 시점에서 벌커를 제외한 많은 선종에서 10년 중앙값 (50%) 이상의 수준을 유지하고 있다.

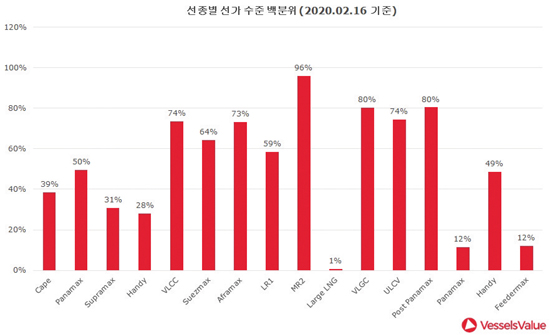

그 다음은 선종별 선가이다. 용선료와 마찬가지로 최근 10년 선가 전체 샘플 집단에서 현재 선가 수준을 백분위로 표시했다. 용선료와 비슷한 양상은 보이지만 선종별로 높고 낮은 수준에 차이가 있다. 예를 들어 벌커의 경우 용선료는 최근 10년 기간의 거의 최저점이지만 선가는 대체적으로 30% 이상을 유지하고 있다. 이는 선가가 급하락할 경우 선박을 매각하려는 셀러가 많지 않을 것이며, 이를 통해 선가 하락이 일정 수준 방어가 됨을 의미한다. 한편 탱커와, VLGC, 대형 컨테이너선들의 선가 백분위가 가장 높다. 선박 매각 시 선가 수준으로만 본다면 이 세 선종이 매각에 좋은 타이밍이라고 할 수 있다. 그 이유는 단순히 ‘선가가 높기 때문에’ 라는 추상적인 개념보다는 예를 들어 MR의 경우 ‘10년 간 현재 선가보다 높았던 경우는 단 2%에 불과하기에’로 표현할 수 있을 것이다. 반대로 벌커, LNG, 소형 컨테이너선의 선가는 10년 기준 중앙값보다는 낮기에 매입 적정 선종이 될 것이다.

이러한 시장 상황은 수요와 공급 균형에 의해 결정되며, 수요는 본사에서 전 세계 선박의 AIS 정보를 활용하여 산출한 톤마일 (본사에서는 Cargo Miles로 용어 사용)로 측정된다. 하지만 LNG, LPG선 등을 제외하고 현 시대는 예전의 차이나붐과 같은 해운 수요를 크게 이끌어줄 모멘텀이 없다. 따라서 이제는 해운의 공급 즉, 선복량 증감에 의해 시장 반응이 커질 것이라 판단된다.

하기 그래프는 현재의 오더북과 예상 폐선 척수만을 고려한 2022년 말 까지의 선복량 예상 증가율이다. 선종별 최근 3년간 평균 폐선 선령을 산출하고 2022년 말까지 해당 폐선 평균 선령이 되는 총 척수는 빼고, 현재 발주된 2022년까지의 오더북 척수는 더한 후 이 순증감 척수를 현존선 전체 척수로 나눈 것이다. 물론 추가 발주에 따라 해당 수치들은 올라갈 것이지만 현 상황에서의 공급 증감 상황을 살펴볼 수 있는 그래프이다. 반대로 최근 3년 평균 폐선 선령보다 빠르게 선주들이 폐선을 할 경우 해당 수치들은 감소하여 시장에 긍정적 요소가 될 것이다. LNG선과 10,000TEU 이상 컨테이너선에 있어 20% 이상의 공급 증가 수치를 보이지만 LNG선은 위 수요 그래프에서 보듯 향후 수요 증가율이 그만큼 크기 때문에 과잉공급으로 해석하긴 힘들다. 10,000TEU이상의 컨테이너선의 경우도 상당히 높은 수치를 보여주고 있지만, 그 이하 크기 선종들의 공급 증가량이 제한적인 점을 고려해야 한다. 나머지 선종들 역시 과거 대비 공급 과잉 현상은 현재 크지 않다.

다음은 해운의 수요와 공급을 분석하여 전망한 선가 Forecast이다. 대부분의 선종이 상승하여 2021년 하반기에서 2020년 상반기에 걸쳐 최대점에 도달할 것으로 예상하고 있다.

요약하면 대부분의 선종에서 용선료와 선가는 최근 1년간 상승 추세였으며 용선료와 선가 모두 중앙값 이상을 돌파하여 나쁘지 않은 상황이었다. 향후 2년 간은 이 상승 사이클에 있을 것이라고 판단한다. 물론 이는 코로나바이러스와 같은 예상치 못한 랜덤변수의 영향은 포함되어 있지 않아 이 영향이 얼마나 지속될지에 따라 상황은 달라질 것이다.

마지막으로 하기 테이블은 이러한 시장 상황을 반영한 몇 가지 선종에 대한 투자 분석 결과이다 (IRR 기준). 우선 주요 가정은 선령 7년 중고선 도입 후 5년 Time Charter 계약을 맺고 종료 후 선박 매각, 자담 비율 30%, 이자율 4.2%이다. 선가, 용선료 등은 본사의 데이터를 사용했다.

Handy 벌커의 수익률이 가장 큰 주 이유는 현재 중고선가가 10년 기준 하위 30%보다도 낮다. 따라서 용선 종료 후 재 매각 시 중고선가가 10년의 중앙값(50%) 수준만 유지하더라도 선가 감가가 크지 않을 것이다. 반면 MR의 경우 현재 중고선가가 10년 기준 최고점에 있는 상황으로 이는 수익률을 낮추는 주 원인이 될 수 있다.

물론 이러한 투자 분석은 가정에 따라 큰 차이를 발생시킨다. 예를 들어 VLCC 예상 Time Charter Rates를 위와 같이 현재 본사의 예상치가 아닌 최근 10개 거래 평균을 사용하면 일당 약 10,000불 이상 올라가 IRR은 약 19%에 달한다. 중요한 점은 Spot Rates, Time Charter Rates, 선가 수준은 대부분 같은 방향으로 움직이지만 상승 혹은 하락폭이 다르며 이들은 수익률에 직접적 영향을 준다. 따라서 이를 신뢰성 있는 데이터로 분석하여 예를 들어 선가 하락 폭은 크지만 Time Charter Rates 하락 폭은 크지 않아 수익률이 올라가는 그러한 선종을 찾는 것이 선박 투자의 기본이 되어야 할 것이다. 현실적으로 선가가 매우 낮아지면 매각하려는 선주들이 제약적이기에 선박 매입이 쉽지 않고, 계획대로 용선 계약을 하는게 쉽지 않을 수 있다. 그렇기에 이러한 영업 채널을 항상 확보해두는 것도 선박 투자에 있어 매우 중요한 요소가 될 것이다.