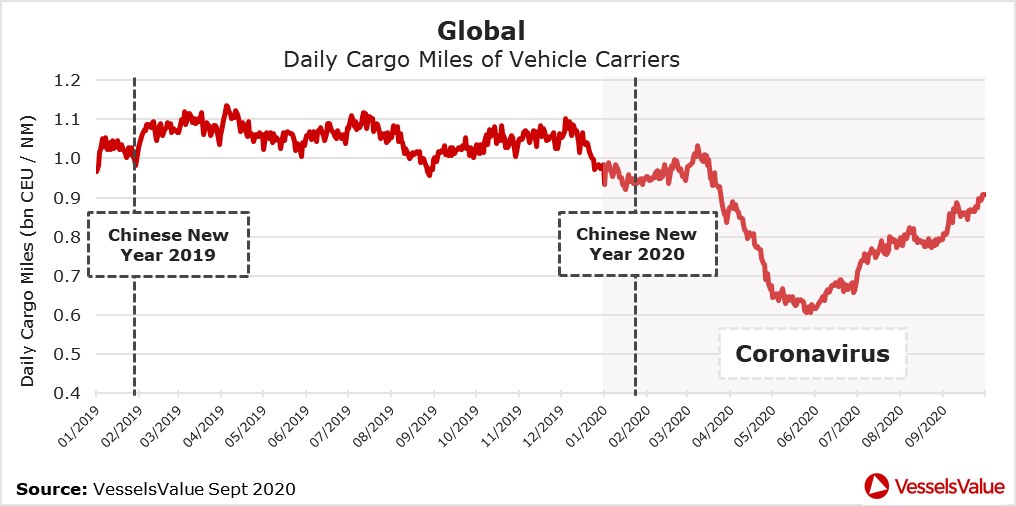

이번 호에서는 보유 척수 기준 한국이 전 세계 3위인 자동차선 시장 상황을 살펴보고자 한다. 먼저 본사의 전 세계 선박 AIS 데이터를 활용한 자동차선의 수요(Cargo Miles)를 살펴보자.

하기와 같이 올해 초 코로나19의 영향으로 약 10% 하락 후 코로나19의 세계적 유행으로 자동차 생산 공장 중단 및 수출입 제약으로 올해 5월 기준 42%라는 엄청난 수요 감소폭을 보였다. 이후 지속적인 상승을 하고 있는 상황이지만 코로나19 유행 전 수치와 비교하면 여전히 약 16% 하락한 상황이다.

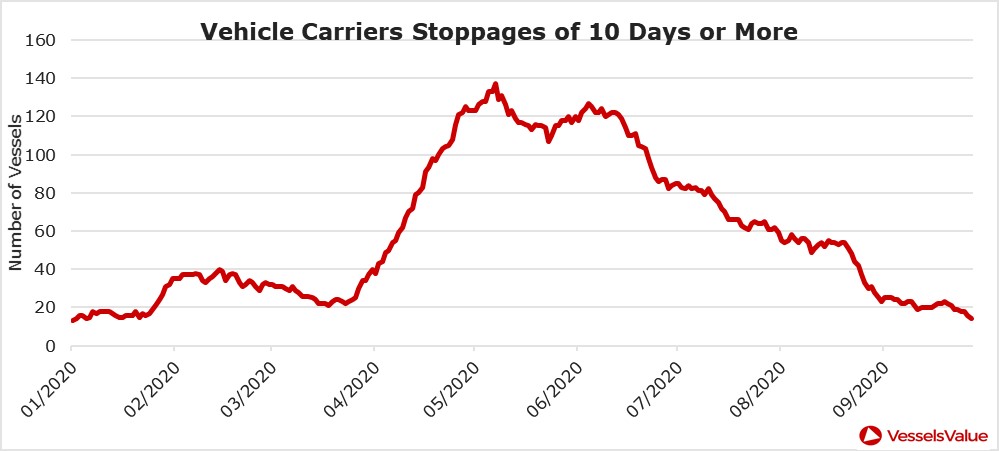

시장 상황 변화를 더욱 빠르게 파악할 수 있는 하기 그래프를 살펴보자. 이는 본사 AIS 데이터를 활용하여 10일 이상 운항하지 않은 전 세계 자동차선의 척수를 보여준다. 자동차 수출입 감소로 인해 Layup 선박의 척수가 급격히 증가하였고 5월에는 139척의 선박이 10일 이상 운항하지 않았다. 이는 전체 자동차선의 18%에 해당하는 매우 높은 수치였으며 이를 미루어볼 때 시장 급하락은 예상되었던 것이다. 실제 Wallenius Wilhemsen의 경우에도 15척 이상의 선박을 Cold Layup 하겠다고 발표한바 있다.

위와 같은 수요 감소로 6,400CEU자동차선 기준 용선료가 일일 10,000불까지 하락하여 약 40% 하락 수치를 보였고 선가도 큰 폭 하락하였다. 본사에서는 노후선은 30% 이상 선가를 낮게 평가하였으며 선령이 낮은 선박들의 선가도 8% 이상 하락시켰다. 허나 긍정적인 부분은 위 수요그래프에서 살펴본 바와 같이 5월 이후 수요 증가가 꾸준히 이루어지고 있고, 운항 중이지 않은 자동차선의 척수가 매우 크게 감소하였다는 점이다. 이는 향후 자동차 생산 및 수출입 감소가 추가 하락하지 않는 이상 시장이 회복할 여지는 있음을 보여주는 것이라고 해석할 수 있다.

또 한가지 긍정적인 부분은 올해 자동차선의 폐선은 매우 증가하고 있는 반면 신규 인도는 감소하고 있다는 점이다. 즉 공급성장이 마이너스 수치를 보이면서 시장 회복을 앞당길 수 있다는 것이다. 올해 약 10만CEU의 자동차선이 폐선된 반면 약 3만CEU의 자동차선만이 인도되어 약 마이너스 7만CEU 공급 감소가 이뤄졌으며, 마이너스 공급 성장을 보였던 2019년 수치까지 합하면 약 10만CEU 이상의 공급이 2년에 걸쳐 축소된 것으로 보인다. 하지만 이러한 공급 축소폭보다 수요 감소폭이 훨씬 컸으며 2012년부터 2018년까지 연간 약 8만 3,000CEU의 순 공급 증가로 쌓여있던 공급과잉 현상을 없애기에는 충분치 않았기 때문에 현재 시장 회복이 쉽게 이루어지지 않고 있다.

폐선 척수 증가뿐 아니라 눈여겨 볼 점은 자동차선의 평균 폐선 선령인데 올해 2002년 건조된 선박들 즉 선령 20년도 되지 않은 선박들이 폐선되었고 올해 평균 폐선 선령이 약 28살로 낮아졌다. 또한 선박들의 평균 페선 크기도 약 4,500CEU로 과거 평균보다 약 10% 이상 증가하여 시장에 긍정적인 힘을 보태고 있다. 일본선주들의 LNG 추진 자동차선으로의 대체를 포함한 노후선 교체도 꾸준히 이뤄질 것으로 보인다. 마지막으로 자동차선의 노후선 현황을 살펴보면 선령 20살 이상이 176척이나 되며 이는 전체 선대의 약 22%로 매우 큰 수치를 보이고 있다.

정리해보면 자동차선 시장 역시 코로나19의 영향으로 수요가 대폭 하락되었고 이에 100척이 넘는 선박들이 운항을 중단할 정도로 시장이 악화되었다. 다행히 수요 하락이 바닥은 찍은 것으로 보이며 5월 이후 꾸준히 성장하고 있다. 하지만 그 성장폭이 아직은 더디고 작년 대비 15% 이상 낮은 상황이기 때문에 단기적 시장 회복은 기대하기 힘들 것으로 보인다. 허나 최근 2년간 공급이 마이너스 성장을 보인 점, 그리고 폐선선령이 점점 낮아지고 있으며 향후 잠재 폐선 선박들이 많다는 점 등을 고려할 때 중장기적 시장 상황이 어둡지만은 않은 것으로 판단된다.