원자재가격 상승·환경규제 강화 등으로선박해체 가속화...선박 수명 낮아져

20년이상 고령선 비율, 컨선 17%, 건화물선 9%, 원유선 6%...컨선, 피더선에 집중

KOBC, “선박의 ‘적기 확보’와 ‘적기 처분’ 위해 합리적인 선대 운영 전략수립 필요”

최근 전 세계적인 원자재 시장 호황으로 고철가격이 강세를 보이고, 올해 들어 중국이 고철 수입을 재개하면서 고철, 철광석 등 원자재 가격과 함께 선박해체가격이 상승하고 있다. 또한 IMO의 산업 전반에 대한 환경규제가 강화되며 친환경 선박으로의 전환수요가 빠르게 증가하면서 시장에서는 상대적으로 경제력이 낮은 고령선박을 해체하려는 움직임이 전개되고 있다.

한국해양진흥공사(KOBC)가 4월에 발표한 ‘선박해체시장 분석과 전망’에 따르면, 최근 환경규제 강화, 원자재가격 상승, 선박 대형화 및 해운시장 변동성 확대 등으로 선박의 해체가 가속화되며 선박의 수명이 점차 낮아지는 추세이다.

선박해체 의사결정에는 고철가격, 환경규제, 운임시황 등이 종합적으로 영향을 미치는데, 고철선물가격이 올해 상반기에 현물가격 대비 높게 형성되며 견조한 흐름을 나타내고 있고, 중국이 2019년부터 금지해왔던 고철수입을 재개하면서 올해 1분기부터 중국의 고철 수입자들은 일본 등으로부터 시범물량수입을 추진했다. 이에 동 보고서는 “현재 국제 고철가격이 중국 내수가격 대비 경제성이 떨어져 당장 수입량 급증으로 이어지지는 않을 것으로 예상되나 중국의 고철수입 재개는 해체선 시장에 큰 영향을 미칠 것”이라고 전망했다.

또한 IMO는 2030년까지 온실가스 배출량 40% 감축계획에 따라 2014년 이후 발주된 선박에 대해 EEDI

(Energy Efficiency Design Index)를 적용하고, 2014년 이전에 발주된 선박에 대한 EEXI(Energy Efficie

ncy Existing Ship Index) 도입을 추진할 예정이다. 노르웨이-독일선급인 DNV GL에 따르면, 현존 선대의 약 80%가 EEXI에 대비한 선박 업그레이드가 필요하며, 업그레이드 없이 EEXI를 개선하려면 주기관의 출력을 낮춰 저속 운항해야 한다. 이에 따라 EEXI 규제도입은 고령선박들의 경제성 저하를 초래하여 선박의 해체를 가속화할 것으로 예상된다.

한편 동 보고서에 따르면, 2021년 3월 말 기준 선종별 20년 이상 고령선박의 비율은 컨테이너선 17%, 건화물선과 원유선은 각각 9%와 6%로 컨테이너선의 비율이 높은 편이다. 건화물선과 원유선은 각 선형별 고령선박의 비율이 고르게 나타난 반면, 컨테이너선의 대부분 고령선박은 6,000TEU이하 피더선에 집중적으로 분포되어있는 것으로 조사됐다. 이와 같은 노후선의 소형선형 집중은 현재 컨테이너선 시장이 유례없는 호황을 실현하고 있기 때문이다. 하지만 시황조정시 선대 공급 축소 여력을 위축시킬 수 있다고 보고서는 우려했다.

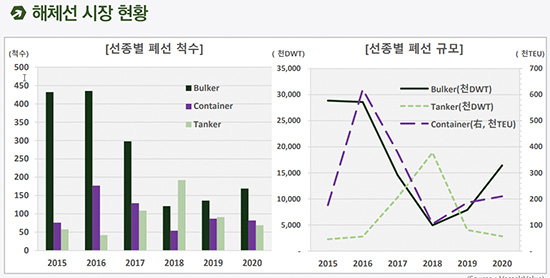

3대 주요 선종 평균 해체선령, 전년비 30.7년에서 27.7년으로 하락

원유선, 노후선 활용도 감소·유지비용 증가로 해체 요인 높아

KOBC 보고서는 IMO 2020 선박 황산화물 배출 규제의 시행은 3대 주요 선종의 평균 해체 선령을 전년비 30.7년에서 27.7년 등으로 낮췄다고 분석했다.

2018년 대비 2020년 선종별 평균 해체선령으로 건화물선은 34.7년에서 28.0년으로, 컨테이너선은 25.5년에서 24.7년으로 낮아졌다. 이는 규제도입에 따른 연료비 부담 증가 및 노후선의 낮은 연료 효율성이 조기 폐선을 유인한 것으로 보고서는 판단했다.

그중 유조선의 경우 27.5년에서 29.8년으로 높아졌는데, 이는 코로나19 팬데믹으로 인한 국제 유가 폭락과 해상 저장수요 증가가 고령선박의 활용도를 증가시켰다고 분석했다. 특히 현재 원유선 시장은 저시황이 지속되고 있어, 손실이 큰 VLCC 중심으로 선박 해체량이 증가할 것으로 보고서는 예상했다. 선박위치정보(AIS) 데이터에 따르면, 현재 35척의 VLCC 선박이 해상 저장용도로 활용되고 있으며, 해당 선박들의 평균 선령은 17.5년으로 확인된다. 이중 20년 이상 선박은 13척(37%)으로 집계되며, 원유선 시장 약세와 해상저장수요 감소로 인한 노후선 활용도 감소, 고령화에 따른 유지비용증가 등을 고려했을 때 해당 선박들은 앞으로의 해체요인이 높은 것으로 예측된다.

동 보고서는 “선박해체에 대한 경제성 판단은 각 선종별 운임 시황의 온도 차에 따라 차등적으로 결정되는데, 컨테이너선 시황은 현재 사상 최고 수준을 구가하고 있으며, 건화물선 시황 또한 계절적 비수기임에도 양호한 수익력을 나타내고 있어 선사로서는 굳이 노후선을 해체할 동인이 적다”고 예측하며 “이에 반해 원유선의 경우 운항 원가에도 미치지 못하는 저시황이 지속되고 있어, 손실이 큰 VLCC 중심으로 선박 해체량이 증가할 것으로 예상된다”고 밝혔다.

한편 동 보고서가 각 선종별 2020년 폐선규모를 2015년에서 2019년까지의 과거 5년과 비교한 결과, 건화물선에서는 41% 감소한 169척, 컨테이너선에서는 22% 감소한 82척, 유조선에서는 30% 감소한 69척을 기록하는 등 선박 해체의 감소세가 나타났다. 이에 보고서는 최근 3년간 건화물선과 컨테이너선은 점차 대형화되고, 유조선은 점차 소형화되는 추세라고 설명했다.

선사, 고시황기엔 수익 극대화, 저시황기엔 손실 최소화 전략 수립

노후선박 해체...저시황기 손실 최소화 위한 효율적 방안

선사는 해운 시황 수준에 따라 고시황기에는 수익 극대화를, 저시황기에는 손실 최소화를 위한 사업 전략을 수립하게 된다. 이처럼 해운시황변동은 선박의 해체의사 결정에 미치는 영향이 크며, 그중 노후선박의 해체는 저시황기 손실 최소화를 위한 효율적인 방안으로 꼽히고 있다.

건화물선의 경우, BDI(Baltic Dry Freight Index. 발틱운임지수)가 사상 최저 수준으로 하락했던 2015년, 2016년 상반기에는 월간 선박 해체량이 약 60여척까지 급증하였으나, 이후 BDI가 회복국면으로 진입하자 해체량은 다시 감소하는 패턴을 보였다. 2015년에서 2016년까지 양호한 시황을 구현했던 유조선은 2017년 이후 침체기에 돌입하며 선박 해체량이 급증해 2015년부터 2018년까지의 기간 중 VLCC 일 수익력(TCE, Time Charter Equivalent)과 유조선의 해체량 간 상관관계는 –0.6을 기록했다.

반면 컨테이너선은 2015년 이후 SCFI 운임지수와 선박 해체량 간에 뚜렷한 상관관계를 보이지 않았다. 2017년 상반기까지는 SCFI와 선박 해체량이 함께 증가하는 동조화가 나타나기도 하였지만, 이는 2009년 이후 장기 침체에 시달리던 컨테이너 선사들이 불황에 대응하기 위한 자구책으로 얼라이언스 체제 개편 및 선박 대형화를 추진하는 과정에서 나타난 특이점으로 업계는 판단했다.

동 상황을 KOBC 보고서는 급격한 선박 대형화에 따른 선박의 전배현상으로 경제성이 낮은 노후 소형선들의 폐선이 가속화된 반면, 노후선의 빠른 퇴출과 얼라이언스 체제의 강화로 선사들의 운임 통제력은 강화된 것으로 분석했다. 그러나 2020년 중반 이후 컨선 시장 호황이 도래하자 컨테이너선 해체량은 급감하여 역상관 관계를 회복하였다.

KOBC는 향후 선박해체시장의 전망으로 “시황이 상승하면 선박공급이 증가하고, 선박공급이 증가하면 시황이 하락하는 순환을 이루는 등 선박의 공급과 운임 시황은 늘 밀접한 연관성을 유지하며 상호 영향을 미친다”라며 “선박의 ‘적기 확보’와 ‘적기 처분’을 위해 단기적인 수익성에 안주하기보다는 한발 앞선 환경 분석과 의사 결정을 통한 합리적인 선대 운영 전략 수립이 필요한 시점”이라는 의견을 제시했다.