<주요항로 6월 SCFI 예측값>

복합지수: 937.99pt(4월 실제 대비 40.37 하락)

미서안: 1315.88USD/FEU(4월 실제 대비 74.37USD 하락)

미동안: 2332.37USD/FEU(4월 실제 대비 123.35USD 하락)

북유럽: 870.45USD/TEU(4월 실제 대비 49.53USD 상승)

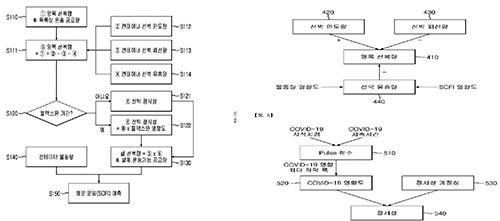

SCFI는 컨테이너 해상운송 운임의 가격 수준을 나타내며, 이는 ‘컨’선복량과 글로벌 무역 활동(물동량) 간의 밀접한 관계에 기초한다. ‘컨’선복량은 특정 기간 선박에 의해 운송 가능한 컨테이너의 총 용량, 즉 적재능력을 의미한다. 이는 해운 시장에서 수요와 공급의 균형을 나타내는 핵심 지표로서, 컨테이너 운임 수준과 직접적인 연관이 있다. ‘컨’선복량이 부족하면 운임은 상승하고, ‘컨’선복량이 과잉이면 운임은 하락한다. 따라서, SCFI 예측을 위해서는 ‘컨’선복량의 정확한 파악과 예측이 필요하며, 이를 통해 해운 시장의 동향을 파악하고 적절한 대응 전략을 수립할 수 있다. 기존 국내외 연구들은 컨테이너 운임예측을 위해 ‘컨’선 실 선복량이 아닌 명목 선복량을 활용했다. 그림에서 확인할 수 있듯이, 지난 10년 동안 명목 ‘컨’선복량은 증가하고 있다. 명목 선복량 데이터는 팬데믹 기간에 ‘컨’선복량의 부족으로 SCFI가 유례없이 상승한 것을 설명하지 못한다. 따라서 실 선복량 산정을 위한 모델링과 이를 활용한 SCFI 예측이 이루어져야 한다.

필자는 컨테이너 실 공급량을 산정하기 위해 Schedule Reliability를 활용했다. Schedule Reliability는 선박의 정시 도착 비율을 측정하는 지표로써 실제로 예정된 시간에 선박이 도착하는 비율을 나타낸다. 실 ‘컨’선복량은 해당 항로의 선박 정시 도착 비율과 명목 ‘컨’선복량을 고려하여 산정한다. 즉, 정시 도착 비율이 높을수록 실 공급량이 증가한다. 이러한 실 공급량 산출 방법은 특허 출원을 완료한 상태이며, 그림에서 자세한 모델링 과정을 확인할 수 있다. 이 방법은 실제 정시 도착 비율을 데이터로 수집하고 실공급량을 추정하는 과정을 설명한다. 그러나 이 방법에는 여전히 한계가 존재한다. 선사들의 전략은 데이터화하여 예측에 반영하기 어렵다. 예를 들어 해운 운임과 물동량이 하락할 경우, 선사들은 블랭크 세일링(임시 결항), GRI, 윈터 프로그램 등의 전략을 통해 운임방어를 시도한다. 하지만 이러한 전략은 현재 데이터화되어 있지 않아 모델링에 반영할 수 없는 문제가 있다. 현재 이러한 문제를 해결하기 위해 연구 중이다.

5월 칼럼에서 예측한 주요 항로의 SCFI 평가는 MAPE(Mean Absolute Percentage Error)를 활용한다. 오차율이 10% 미만이면 매우 높은 정확도, 20% 미만이면 높은 정확도로 해석한다. 아래 표에서 알 수 있듯이 5월 예측값은 모든 항로에서 매우 높은 정확도로 평가할 수 있다.