5월 15일 KOBC ‘선박해체시장 개요, 동향 및 전망’ 발표

방글라데시, 인도, 파키스탄 경제 상황악화로 해체 능력 감소

“IMO 친환경 규제로 선박 해체 수요 증가하지만, 친환경 해체야드 부족으로 해체량 미미”

선박 해체시장이 침체기에 들어서면서 전 세계 폐선처리량이 줄어들 것이라는 전망이 나왔다. 특히 방글라데시, 인도, 파키스탄 등 선박해체의 주요국가가 글로벌 인플레이션과 러시아·우크라이나 전쟁의 여파로 경제 상황이 악화되면서 철강 수요 부족에 따라 선박해체 속도가 현저히 둔화됐다는 분석이다.

한국해양진흥공사(KOBC)는 5월 15일 발표한 ‘선박해체시장 개요, 동향 및 전망’을 통해 국제해사기구(IMO)의 선박 탄소배출규제와 선박 노후화가 가속화되면서 해체 대상선박의 공급은 증가할 것이나 주요 선박해체 국가의 한정된 해체야드와 선종별 운임의 변화에 따라 선박해체가 제한될 것으로 전망했다.

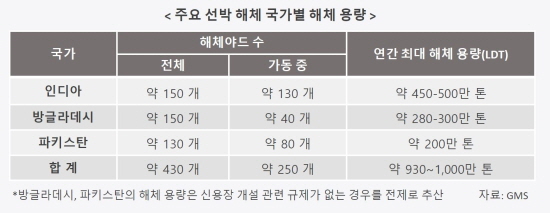

KOBC 보고서에 따르면, 방글라데시와 파키스탄은 경제 상황 악화로 대상선의 원활한 수입이 이뤄지지 못하고 있다. 방글라데시는 ’22년 기준으로 세계 최대 선박 해체 국가로 전 세계 선박 해체시장의 약 39%를 점유하고 있다. 특히 풍부한 저임금 노동력을 앞세워 선박 해체를 통해 자국 철강 수요량의 약 90%를 조달하고 있다. 다만 올해 3월 말 방글라데시의 외환보유고는 310억 6,000만달러로 ’21년 대비 30% 이상 감소한 상태이며 이에 방글라데시 정부는 외환보유고 확충 및 환율 방어를 위한 대책의 일환으로 ’22년 7월부터 신용장 신규 발급 조건을 대폭 강화했다. 이로 인해 해체 대상선박 매입을 위한 신용장 개설에도 차질이 생겨 해체활동이 둔화됐다. KOBC는 “우크라이나 전쟁 이후 급등한 에너지 가격의 영향으로 전력 공급에 차질이 생기면서 제철소 가동률에도 부정적인 영향을 미쳐 고철의 수요가 둔화됐다”며 “철강수요가 ’18년 약 700만톤을 기록했으며 ’30년까지 1,800만톤으로 증가할 것으로 예상되어 장기적으로 철강 증대를 위해 고철을 추가 확보할 것”이라고 전망했다.

파키스탄은 세계 3위의 선박 해체 국가로 전 세계 폐선의 약 19%를 점유하고 있으며 선박 해체업을 정책적으로 육성하여 양질의 철강을 다량 확보했다. 다만 올해는 IMF 구제금융으로 인해 해체선 매입을 위한 신용장 개설이 어려워 해체 거래가 위축된 상태이다.

인도는 선박해체가 증가하면서 방글라데시와 파키스탄의 해체 감소분을 상쇄할 가능성이 있지만, 과거의 최대 기록을 상회할 지는 미지수라고 KOBC는 밝혔다. 인도는 세계 2위의 선박 해체 국가로 전 세계 폐선의 약 27%를 점유하고 있다. 인도는 다른 선박 해체 경쟁국 대비 양호한 성장세를 이어가고 있으며 철강수요가 지속적으로 증가하고 있으며 고철 획득을 위해 해체 활동을 활발하게 진행하고 있다. KOBC 측은 “우크라이나 전쟁 장기화, 글로벌 통화 긴축 정책, 높은 에너지 가격 등 글로벌 경제 악화에도 인도는 견실한 무역과 내수에 힘입어 빠르게 경제를 회복하고 있다”며 “인도의 철강수요는 ’22년 8.2%가 증가했으며 ’23년과 ’24년에 각각 7.3%, 6.2%의 높은 성장률을 이어갈 것”이라고 내다봤다.

중국의 경우 ’18년 정부가 노후선 폐선 보조금 지급을 중단하면서 해체량이 급감했다. 또한 ’19년부터는 외국 선박들의 자국 내 야드에서 폐선이 금지되어 해체량이 더욱 위축된 상태이다. 사실상 일부 자국선박을 제외하고는 선박 해체가 전무한 상황이다.

시황 전망기관인 MSI에 따르면, 가장 많은 선박해체가 이뤄진 2012년에는 전 선종을 포함해 5,500만DWT를 기록했으며 향후 건화물선과 유조선 해체량은 ’24년 7,010만DWT, ’25년 8,000만DWT로 증가할 것으로 전망했다. 다만 ’12년 당시 약 1,200만DWT의 해체를 담당했던 중국이 ’18년 폐선보조금 지원정책을 중단하면서 해체기록 갱신은 불확실한 상황이라고 예측했다.

또한 팬데믹 당시 고운임으로 선박 해체가 감소했으나 올해부터 선박 운임이 떨어지면서 팬데믹으로 미뤄졌던 ‘컨’선 과 건화물선의 해체가 ’24년부터 본격적으로 진행될 것으로 전망됐다. KOBC 보고서에 따르면, 선종 별로 보면 연평균 BDI 1,000pt 미만 저 시황을 기록했던 ’12년과 ’15~’16년 연간 건화물선 해체량는 3,000만DWT 수준으로 증가했다. 향후 IMO 탄소배출규제 영향으로 ’24~’26년에는 ’12년의 기록을 넘어서는 규모의 건화물선 해체가 이뤄질 것으로 MSI는 전망했다. 또한 컨테이너선의 경우 연평균 SCFI 649pt로 사상 최저치를 기록한 ’16년 컨테이너선 해체량은 65.7만TEU로 최근 20년내 최고치를 기록했다. 팬데믹 특수로 운임 초호황을 기록한 ’21~’22년 2년간 컨테이너선 해체는 총 27척에 그첬다. SCFI가 팬데믹 이전 수준으로 하락하고 IMO 탄소배출규제 시행으로 고시황기에 미뤄졌던 ‘컨’선 해체가 ’24년부터 집중적으로 진행될 것으로 전망됐다. 유조선의 경우 ’18년 1,990만DWT의 해체량을 보이면서 2003년 이후 최근 20년 내 최고치를 기록했다.

국제사회의 강화되는 환경기준으로 해체 대상선박의 수요는 증가하지만, 실제 해체량은 미미할 것이라는 분석이 나왔다. MSI는 건화물선, 유조선, 컨테이너선 3대 주요 선종의 해체량이 지난해 1,460만DWT에서 올해 3,197만DWT, 내년 8,076만DWT로 증가할 것으로 전망했다. 다만 KOBC측은 실제 선박 해체가 MSI가 전망한 예측치보다 적게 이뤄질 가능성이 높을 것으로 분석했다. KOBC 보고서에 따르면, IMO 선박 재활용 협약 및 EU SRR규제가 강화됨과 동시에 ESG 경영확산에 따라 친환경 인증 선박 해체 야드에 대한 선사 수요가 확대되고 있다. 인도의 90~95개의 재활용 시설이 IMO 협약 인증을 받았으나, 방글라데시는 단 1곳만 인증을 받았다. 또한 글로벌 선사인 머스크가 ‘책임감 있는 선박 재활용’을 지속가능 경영의 일환으로 채택하면서 친환경 해체 작업에 대한 요구가 증대되고 있다. KOBC측은 “IMO 선박 탄소배출규제와 선박 노후화 등으로 해체 대상선박의 수요는 증가할 것이다”며 “다만 선박해체시장을 주도하는 캐쉬바이어 중 세계 최대 규모인 GMS는 3대 선박해체국가의 연간 최대 선박 해체능력을 7,400만DWT로 추정했다. 이는 MSI가 전망한 ’24년 해체 전망치보다 하회하는 수준”이라고 설명했다.

이와 관련 KOBC에 따르면, 방글라데시와 파키스탄이 경제 악화로 해체능력이 감소하면서 해체 대상선박이 늘어난다고 해도 공급 증가분을 해체 야드에서 온전히 소화를 못 할 수 있다. 양국은 신용장 관련 규제로 현재 해체야드 가동룔이 50%에도 미치지 못하고 있다. 또한 IMO 인증 해체 야드 중심으로 선박 해체가 제한될 경우 해체 가능한 친환경 야드 공급 부족이 심화되면서 해체선 시장의 수급 불균형 악화가 예상된다고 밝혔다. 이와 함께 KOBC는 “해체 가능 용량을 초과하는 해체 대상선박의 공급은 해체선가 하락을 유발하고 궁극적으로는 선박 해체를 제한할 것”이라며 “MSI 등 시황 전망기관의 예측치 대비 적게 이뤄질 가능성이 높으며, 선박 공급 감소를 둔화시켜 선종별 운임 시장에도 하락 압력으로 작용할 것”이라고 전망했다.