경기침체 불구 시설투자 확대

서안, 인센티브확대와 인터모달 수송능력 향상에 역점

동안, 수심조절·시설개조로 파나마운하 확장 기회 대비

2008년에 시작된 경기침체로 인한 물동량감소는 미국 동서안 항만에도 큰 충격을 주었다. 많은 무역항로가 중단되고 수요가 줄어들어 항만 전체의 물동량이 크게 줄어들었으며 아직까지도 쉽게 회복할 기미를 보이지 않고 있다. 美 동서안의 각 항만은 현재의 불황으로 인한 충격에도 불구하고 항만 시설에 대한 투자를 계속하며 또 다른 기회에 대비하고 있다. 장기적인 관점에서 투자와 항만시설·운송능력 향상이 미래의 ‘포지션’을 좌우할 것이라는 전망에서다. 각 지역항만들의 현재 상황과 투자계획을 정리했다.

환태평양무역항로의 부진, LA항·롱비치항 충격

컨물동량의 감소으로 미서안(USWC) 항만은 힘든 한해를 겪고 있다. 지역내 세계 무역량의 감소는 수출입에 심각한 영향을 주고 있고, 미동안항만과 경쟁도 심화되고 있다.

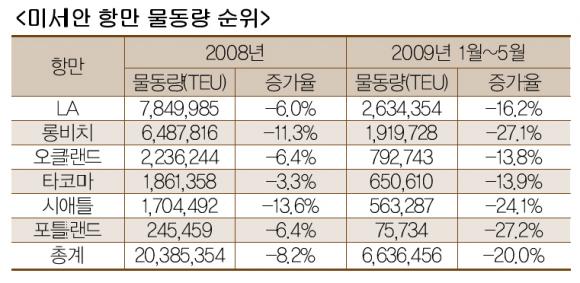

지난해 미 서안 상위 6개 항만의 컨물동량은 8% 하락했고 올해 5월까지의 전체 물동량은 20% 감소했다. 2008년 수출은 3%, 수입은 10% 급감했다. 2008년 하반기 미달러의 약세가 수출에 어느정도 도움을 주었으나 그 효과는 오래가지 못했고, 올해 1월부터 5월까지 수출 19%, 수입 22%가 하락했다. 특히 미서안의 항만들은 ‘박살난’ 환태평양 무역으로 큰 타격을 입었다.

특히 전문가들은 LA항과 롱비치항에 주목하고 있다. 두 항만은 미국 컨테이너 운송의 35% 이상, 수입량의 약 50%를 처리하고 있다. 두항만은 지난해 8.5% 하락한데 이어, 올해 5월까지 21% 처리량이 감소했다. 특히 롱비치항은 2008년 물동량이 11% 하락하여 650만TEU를 기록했고, 올해는 5월까지의 물동량이 27% 하락하여 최악의 상황을 보내고 있다.지난해 수출은 7% 상승했으나 수입은 14% 하락했으며, 올해는 수출입의 상황이 모두 나빠져 2월 한때 수입량이 전년대비 40%이상 급감하기도 했다. LA항의 상황은 그나마 나은 편이나 컨테이너물동량이 지난해 6% 하락한 780만TEU를 기록했고, 올해 5월까지 16% 떨어졌다.

10년 이상 장기 투자로 회복 노려

그러나 이러한 하락세에도 불구, 2월 이후 매달 약간의 성장세가 나타나고 있고 이는 ‘바닥을 쳤다’는 분위기를 암시하는 듯하다. 남 캘리포니아 지역항만들의 자체조사에 따르면 이러한 발전속도는 빠르지 않아, 2006년 이 지역 전체 항만의 물동량이 정점에 올랐던 1,400만 TEU의 기록은 2014년까진 도달하기 힘들것으로 예측했다. 그러나 만약 이들항만이 최근의 하락세를 차차 회복하고 대부분의 경제학자들이 이러한 성장세를 인정한다면 비록 그 성장속도는 느리지만 회복을 기대할 만하다.

자체조사에 참여한 한 관계자에 따르면, 이 지역항만들은 서서히 성장하고 있고 현재의 난관을 헤쳐나가고 있는 중이다. 지금의 충격으로 인해 2023년까지 4,300TEU의 선복량이 가능할 것이라던 2007년의 예측 선복량은 40% 이하로 조정되었으며 적어도 2035년까진 기존의 예측을 달성하지 못할 것으로 전해진다. 물론 항만에 대한 투자가 상당히 이루어질 것이지만, 이 역시 한참 후에나 가능할 것으로 보인다.

서북부항만, 물동량 하락 계속

이들보다 북쪽에 위치한 오클랜드항의 컨 물동량은 올해 5월까지 14% 하락했으며, 이는 지난해 6% 감소세가 이어진 것이다. 동 항만의 2008년 수출량은 5% 하락했고, 올해는 수출량 8%, 수입량은 18% 덜어졌다.

미 서북부항만인 타코마항, 시애틀항, 포틀랜드항만의 사정도 좋지 않았다. 타코마항의 경우, 올해 5월까지 물동량이 14% 감소하여 다른 두 항에 비해 나은 편이다. 타코마항은 2008년 물동량이 3% 하락한 190만TEU로, 이는 막대한 수출량과 알래스카를 중심으로한 꾸준한 역내무역 덕분으로 보인다. 특히 5월엔 컨테이너 수출량이 6% 상승하는 등 화물 침체기 속에서 희망을 보여주었다.

포틀랜드항은 5월 컨테이너 물동량이 42% 급감하였고, 지난해보다 컨테이너 물동량이 27% 줄어들었다. 지난해 수입량은 그나마 잘 유지되었으나, 올해 5월까지 32% 떨어졌다. 특히 K Line이 서비스를 중단하면서 충격이 더욱 가중되었다. 시애틀항의 2008년 컨테이너 물동량은 170만TEU로 14% 하락하였으며, 올해 5월까지의 성적은 24% 하락하였다. 그나마 꾸준한 역내무역이 국제무역 침체의 충격을 상쇄했다.

美서안, 각종 인센티브와 장기적 항만투자

항만시설·인터모달 수송 능력 강화에 역점

물동량의 상승은 소비자 수요의 증가와 함께하지만, 미서안의 항만은 스스로 상승추이를 만들어 내야하는 경쟁상태에 직면해 있다. 캘리포니아주의 환경분야에 대한 로비는 동지역 항만들을 오염물 감축의 선두주자로 이끌었다. LA항과 롱비치항은 ‘클린트럭프로그램’을 발표하면서 항만에서의 오염물제거에 주력하고 있으며, 오클랜드항 역시 내년부터 이를 따르기로 했다. 곧 캘리포니아지역으로 들어오는 선박들은 낮은 황산연료로 교체할 것이다.

그러나 변덕스러운 연료비와 인터모달 운송비는 남캘리포니아 항만들의 가격을 비싸게 하고 있다. 또한 파나마운하의 확장공사가 2014년 완료됨에 따라 미서안의 항만들은 이 영향에 대비하고 있다. 파나마운하의 확장은 정기선사들의 선택의 폭을 넓힐 것이며, 효율적이고 경제적인 미동안 항만으로 이동할 것으로 보인다.

이에 LA항과 롱비치항은 인센티브의 확대를 검토하고 있다. 2009년 3월, 그들은 인터모달 운송비에 대한 인센티브를 발표했다. LA항이 1년간의 환적료를 면제한다는 소식이 들리고, 시애틀항이 부두입찰료의 인하를 발표하는 등 다양한 혜택이 예상되고 있다.

그러나 이들 항만의 최근 이슈가 다소 과장되었다는 의견도 있다. 미동안 항만으로의 대규모 이주는 대형선박들이 접안할 수 있는 수심과 인프라가 갖추어져야 가능하다는 것이다. 미동안 항만은 대형선박을 접안시킬 수 있는 수심과 크레인 시설의 개조가 필요하며, 인터모달운송의 연계성과 터미널 시설의 기능을 미서안의 항만만큼 향상시켜야 한다는 의견이다.

미서안항만의 생산성은 2002년 이후로 향상되고 있다. 동지역 항만의 설비투자는 효율성과 처리능력에 집중되었으며, 최근 급감한 물동량에도 불구하고 그 규모와 계획의 감소를 고려하지 않고 있다.

09/10의 설비지출에 따른 LA항의 예산은 3억 7,700만 달러이고 올해 예산에서 22% 증액된 것이다. 이는 CSCL의 선복량 확대와 TraPac의 On-dock 철도설비에 따른 것이다. 또한 대형선박을 접안시키기 위해 주요수로의 수심을 53ft까지 확장할 것이다. 또한 롱비치항은 Middle Harbor 개발에 7억 5,000만 달러를 투자하고 있다. 이는 기존 두 개의 터미널의 현대화와 On-dock 철도설비를 이끌 것이다. 또한 6억 5,000만달러의 투자계획은 160에이커(acre) 규모의 ‘Pier S’ 컨테이너 터미널 프로젝트에 사용될 것이며, Gerald Desmond Birdge의 교체를 위해 10억달러의 투자가 계획되어 있다.

오클랜드항은 Ports America and Terminal Investment가 새로운 터미널에 1억 5,000달러를 투자하고 있으며, 이는 부두시설을 4,400ft까지 늘리고 새로운 ship-to-shore 겐크리 크레인 구입에 사용될 것이다. 포틀랜드 역시 9,900만 달러를 6개 컨테이너 처리가 가능한 터미널 건설 등 항만 시설향상에, Ramsey 철도야드 확장공사에 1,400만달러의 투자를 계획하고 있다. 이외에도 타코마 항만의 180만TEU규모 터미널은 2012년 7월에 개장할 예정이다.

동안, 다양한 무역항로로 초반유지… 올 물량 급감

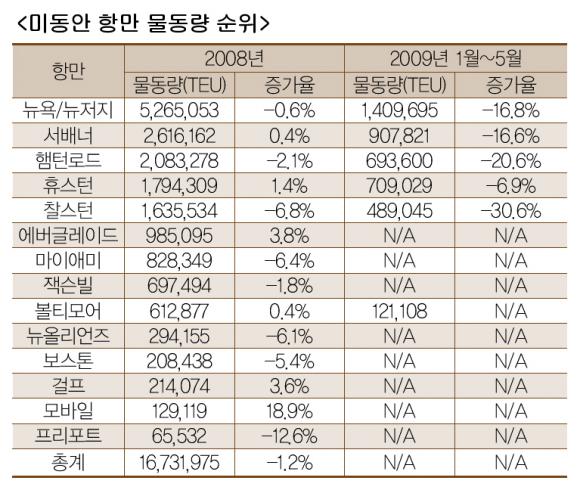

미동안·걸프만지역(USEC/GC) 항만의 물동량 항만도 2008년의 충격을 피하지 못했다. 이들 항만의 2008년 전체 컨테이너 물동량은 1% 하락했으며, 수입량은 엄청나게 떨어졌다. 게다가 올해는 상위 5개의 대서양 항만의 물동량이 18% 하락하고 수입량 16%, 수출량은 19%까지 떨어졌다.

그러나 미동안지역은 미서안항만이 환태평양무역항로에 크게 의존하고 있는 것과는 상황이 다르다. 환태평양 무역시장은 수요의 급감으로 큰 충격을 받았다. 그러나 미동안항만은 환대서양무역항로를 포함한 다양한 항로의 보유로 그 충격을 완화시키고 있다. 전해진 바에 따르면 극동지역으로부터의 수입량은 5년전보다 30% 늘어난 것으로 알려졌다.

각 항만별로 살펴보면 뉴욕/뉴저지항(PANYNJ)은 2008년 전체 물동량은 2007년 530만TEU에 단지 0.6% 하락했다. 08년 하반기 미달러의 약세로 수출량이 9.4% 증가하고, 수입량이 2.7% 감소한 것이다. 그러나 올해 그 하락세가 가속화되어 올해 5월까지의 전체 물동량은 전년대비 17% 하락한 141만 TEU를 기록하고 있으며 수입량 14%, 수출량은 21% 감소했다.

버지니아항만(VPA)의 Hampton Roads Terminals의 상황은 더 심각하다. 작년 Norfolk항의 물동량은 2% 하락한 210만TEU였으나 올해 5월까지의 물동량은 21%까지 떨어졌다. 이러한 결과는 신용평가기관인 FITCH가 동 항만에 대한 평가를 하향 조정할 근거가 되었다. 또한 VPA의 이런 결과는 북동부와 중서부시장에서의 물동량이 75% 감소했다는 것을 보여준다.

찰스턴항만의 물동량도 하락하고 있다. 작년 이 항만의 교역량은 160만TEU로 07년보다 7% 하락하였으며, 올해 5월까지의 성적은 31% 급감한 것으로 나타났다. 게다가 전체적인 경기침체로 동 항만은 이용선박의 감소로 고통받고 있다. 특히 세계 최대 선사인 머스크가 2010년 2월까지 이 항만에서의 서비스를 차차 줄인다는 것은 ‘빅뉴스’였다. 찰스턴의 가장 큰 고객이었던 머스크는 이 항만 물동량의 20%를 차지하고 있었다. 그나마 MSC가 2017년까지 계약한 것은 다행이다. MSC는 매년 200여개의 선박을 동 항만에서 운영하고 있다.

서배너 항만은 지난해 물동량이 0.4% 증가한 260만TEU를 기록하면서 분위기가 좋았다. 그러나 올해 5월까지의 화물량은 17% 하락하였다. 서배너항은 미서안항만으로부터 미동안항만으로까지의 물류저장창고와 Supply Chain 전략의 변화로 수익을 냈다. 월마트, Target, IKEA 등의 회사가 이 항만 배후단지에 물류센터(DC)를 설립했다.

또한 CentrePoint는 VPA 북쪽 20마일 근처 SUFFOLK내에 백만 제곱피트 규모의 대형물류센터를 건설 중이다. 이 물류센터는 CSX철도 네트워크와 직접 연결된다.

휴스턴항 역시 DC근처에 대형물류센터를 건립하여 수익을 내고 있다. 이 항만은 2008년 컨테이너 물동량이 전년대비 1.4% 늘어난 180만TEU에 근접했으나 올해 5월까지의 물동량은 7% 하락하고 있다.

또한 미 걸프만지역의 항만인 New Orleans항, Freeport, Gulfport는 지난해 더 좋은 결과를 내기위해 고군분투하고 있으며, 이 지역의 작은 항만이었던 Mobile항은 지난해 20% 가까운 성장세를 보여 총 물동량 12만 9,000TEU를 기록했다.

플로리다의 Everglades는 2007년 10%의 물동량 상승을 보여준 이후 지난해엔 3.8%의 성장을 보였다. 지난해 98만 5,000TEU의 물동량은 CSAV/LIBRA의 Usatlan 서비스 개설에 도움이 되었다.

파나마운하 확장의 기회…

터미널 시설향상과 수심·수로확보가 관건

미동안 항만들은 최근의 어려운 상황을 타개하기 위한 방법을 찾고 있으며, 새로운 시설에 대한 투자를 이어가면서 파나마운하 확장에 따른 기회를 잡기위해 노력하고 있다.

특히 설비투자는 파나마운하 확장에 따른 기회획득에 집중되어 있으며. 이는 1만 2,000TEU 이상 대형선박의 정박을 위해 수로와 수심을 준설하는 것이다. 또한 각 항만의 철도 연계와 인터모달 수송능력의 향상도 포함되어 있다.

PANYNJ의 연간 19억 달러의 시설투자는 8년 이상이 걸릴 것으로 보인다. 이 투자의 주요 목표는 수로의 깊이를 50ft로 깊게 하는 것이다. 또한 동 항만은 인터모달 철도시설에 투자를 통해서 그들의 터미널 물동량 증대를 기대하고 있다. 현재 75%에서 80%의 화물들이 항만 반경 200마일 이내에 모여있으나, 인터모달 수송능력은 항만 전략에 핵심부분으로 인식되고 있다. 이에 지난 6월 PANYNJ는 discretionary traffic을 획득하기 위한 고속철도 프로그램의 인센티브를 시작했다.

그러나 이 항만의 진정한 과제는 Bayonne Bridge의 높이 조절문제의 해결에 있다. Bayonne Bridge의 높이가 조절된다면 그 경제적 효과는 클 것으로 평가되지만. 2014년 파나마 운하확장 공사가 완료될 때가지 이 계획은 불가능할 것으로 보인다.

한편 VPA는 이미 인상적인 인터모달 시설을 보여주고 있다. 절반 이상의 철도시설이 더블스택(Double-stack) 컨테이너 트레인으로 재건설되었으며, 패스트 도크 투 트레인 (Fast dock-to-train)을 보유하고 있다. 또한 Norfolk과 CSX 철도 네트워크와의 연계성도 장점으로 뽑힌다. 이외에도 Craney Island Marine Terminal(CIMT) 단지 건설도 추진되고 있다. 이 공사에는 22억 달러의 비용이 들것이며, 600에이커의 화물처리 부지와 8,400ft의 on-dock 철도야드가 통합된 정기선부두의 시설, 그리고 250만TEU의 선복량을 처리할 수 있게 된다.

서배너항 역시 인터모달 시설과 Chathan의 on-dock 철도야드를 건설 중이다. 현재 동 항만에서의 철도운송량은 전체 물동량의 약 18%를 차지하고 있으나 이는 2003년 이후 67% 성장한 것이다. 동 항만은 향후 12년까지 인터모달 화물이 25%~30%까지 상승할 것으로 보인다

잭슨빌에선 한진의 80만TEU 규모의 컨테이너터미널이 2013년 운영을 시작할 것이며, 볼티모어에선 50만TEU급의 Seagirt 터미널이 30년간의 공사를 진행 중이다. 이는 주요수로의 수심을 50ft까지 확장시킬 것이다.

걸프지역에서는 휴스턴항이 Pelican Island 컨테이너 터미널건설의 유용성에 관한 연구용역을 시작했으며, 이것이 실현된다면 현재 두 개 컨테이너터미널로의 집중을 완화시켜줄 것으로 기대된다.

이렇듯, 최악의 시장상황에서도 각 항만들은 투자를 지속하고 있다. 그리고 아시안 마켓으로부터의 전해상서비스가 큰 인기를 끄는 것처럼 이지역의 항만은 큰 기회를 엿보고 있다. PIERS의 자료에 따르면 환태평양권 무역은 지난 10년간 15% 상승했고, 2008년 3분기에는 이후 하락세 전까지 27% 상승했다. 지난 몇 년간 해상 운임이 폭락한 반면 컨테이너수송의 인터모달 수익은 평균 8% 상승했다.

파나마운하의 확장완료가 가까워짐에 따라 그 기회는 시작되었다. 중요한 것은 미동안과 걸프만 항만이 제시간에 수로공사를 마무리하느냐는 것이다. 현재 오직 PANYNJ와 볼티모어, VPA만이 수로와 수심의 깊이를 50ft까지 확보한 상태이다. 또한 PANYNJ는 Bayonne Bridge의 높이 조절문제가 남아 있다.