우리 항만의 컨테이너부두 공급과잉 현상이 부산신항의 본격적인 운영과 지방항만들의 신항개발의 여파로 심화일로에 있다. 이로써 국내 항만의 컨테이너터미널 요율은 일본과 중국보다 훨씬 낮은 수준에서 형성되며 터미널 운영사들의 경영수지 악화를 유발하고 있다. 이는 터미널의 서비스 질의 저하로 이어질 수 있어 국내항만의 국제 경쟁력 약화마저 우려되는 상황이다.

특히 부산항의 신·구항간 터미널 경쟁은 올해부터 본격화될 것으로 예상된다. 금융위기 이후 물량까지 줄어든 환경아래 시설의 공급과잉과 이로인한 터미널운영사들의 출혈경쟁이 지속된다면 관련업계는 공멸을 면치 못할 것이라는 우려의 소리가 높다.

이와관련 KCTC의 이윤수 부회장은 부산 신·구항의 역할을 분담하고 컨터미널간의 수급을 효율적으로 조절해 부산항의 공급과잉문제 해소와 터미널요율 적정화를 실현할 수 있다고 本誌에 투고한 <부산항 컨테이너 터미널의 효율적 운영방향>을 통해 업계와 정부에 제안하고 있다.

이 글의 전개순서와 내용= I-컨테이너 터미널 수급(부산항 컨터미널의 시설현황과 실질취급능력, 물동량과 수급) II-동북아 경쟁항만의 컨테이너 요율비교(경쟁항 터미널요율 비교와 부산항 On Dock 요율변화) IIl-2009년 부산항 컨테이너 취급실적(얼라이언스 선사별 물동량) Ⅳ-부산항 신구항간 역할분담(항만환경의 변화와 역할, 2012년 부산항 북항/신항간 터미널별 취급예상물량) V-협력적 운영방안(컨테이너 터미널 수급문제, 터미널핸들링 요율수준, 효율적인 터미널/선사배치, 노임인상 대책, 항만배후물류단지문제) -편집자 주-

I. 컨테이너 터미널 수급

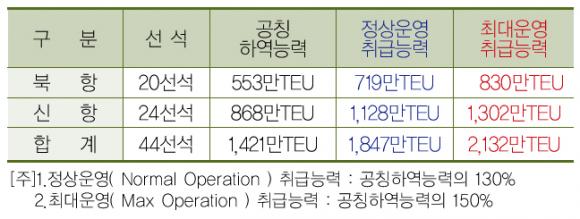

1.부산항 컨테이너 터미널 시설현황

2.부산항 컨테이너 터미널 실질적 취급능력

2012년 신항 2-3단계가 개장될 경우 신항 컨테이너 터미널은 총 21선석, 북항 컨테이너 터미널의 기존 20선석을 합하여 부산항 컨테이너 터미널은 총 41선석으로 연간 취급능력이 1,952만TEU에 달하게 된다. 그리고 2015년경에 2-4단계가 완공될 경우 부산항 컨테이너 터미널은 총 44선석, 연간 2,132만TEU의 Maximum 취급이 가능하다.

부산항의 공칭하역능력은 SEASIDE(해측)은 Berth Waiting Zero, LANDSIDE(육측)은 컨테이너의 Reception/Delivery/Trucking Waiting Zero 기준의 가장 이상적인 상태를 전제로 한 것이다. 실제 운영에서는 정상운영(Normal Operation)의 경우 공칭능력의 130%가 바람직하며, 터미널시설 공급이 부족할 시는 최대운영(Max Operation) 즉 공칭능력의 150%도 가능하나 이 경우는 터미널의 서비스의 질 저하 우려와 요율경쟁이 불가피하게 된다.

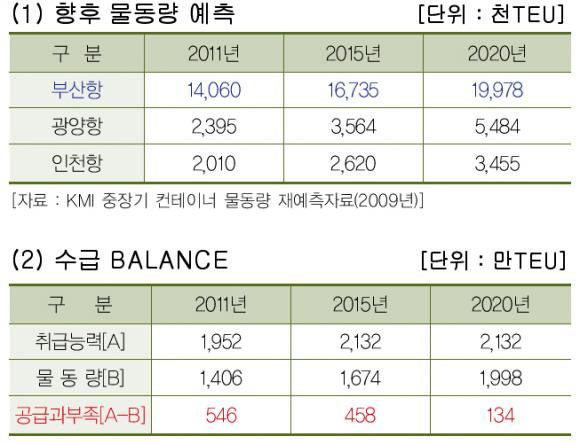

3.터미널 물동량 및 수급

[시사점 1] 2011년이 되면 Terminal 취급능력이 Container물량에 비하여 터미널 공급과잉이 무려 546만TEU에 달하여 터미널간 물량유치를 위한 과당경쟁이 예상된다. 수급 Balance가 이루어지는 시기는 추가적인 시설공급이 없는 경우에 2020년 이후에 가서야 가능할 것이다.

[시사점 2] 신항 2-4단계의 개발을 늦추어 2015년 이후에 완공되더라도 2015년에 물량대비 공급과잉이 278만TEU에 달하며 이로 인한 컨테이너터미널 운영사간 시설과잉에 따른 과당경쟁으로 인해 출혈경쟁이 불가피하여 운영사의 수익성이 보장되지 않을 것이다. 따라서 신항 2-4단계 및 추가 컨테이너터미널 개발은 트리거 시스템을 채택해서 기존 터미널의 물동량이 기존 터미널 취급능력의 70%을 상회하면 필요한 추가 터미널 개발이 바람직하다.

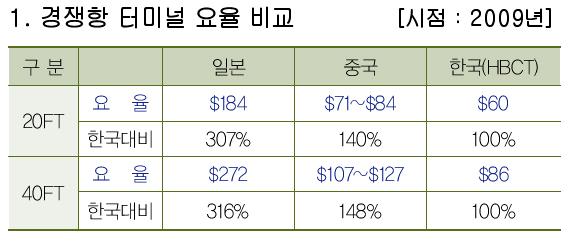

II.동북아 경쟁항만의 컨테이너 요율비교

부산항과 경쟁관계에 있는 일본의 Tokyo, Kobe항 중국의 상해, 청도, 천진, 대련항의 Container handling charges는 선사에 따라 다소 차이가 있으나 평균치는 상기와 같다.

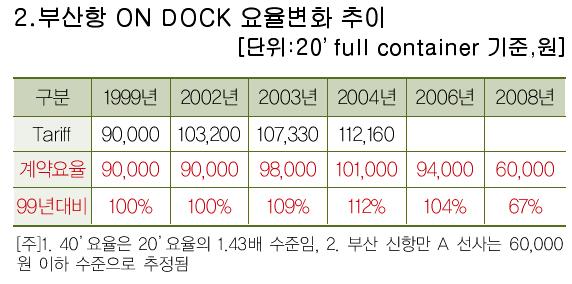

부산항의 터미널 요율은 경쟁항만 대비 20FT, 40FT 모두 일본항 대비 약 3배 낮고, 중국항 대비 약 1.4배 낮은 것으로 부산항 요율이 상대적으로 너무 낮은 것으로 나타나고 있다.

2006년까지 부산항의 터미널 요율은 20’ full container 기준으로 90,000원 수준의 요율을 유지했으나 신항의 터미널 공급으로 인해 운영사간 물량유치 과당경쟁이 발생, 요율이 60,000원 이하 수준까지 급격히 하락하여 2004년 101,000원 수준에 비해 거의 절반수준으로 하락하고 있다.

[시사점 3] 부산항 요율의 급격한 붕괴는 터미널 운영사의 채산성 확보를 위한 부두 임대료의 인하와 터미널 운영인력 구조조정 등으로 이어지고, 나아가 운영사간 추가적인 물량유치 경쟁으로 요율하락의 악순한으로 이어질 것이다.

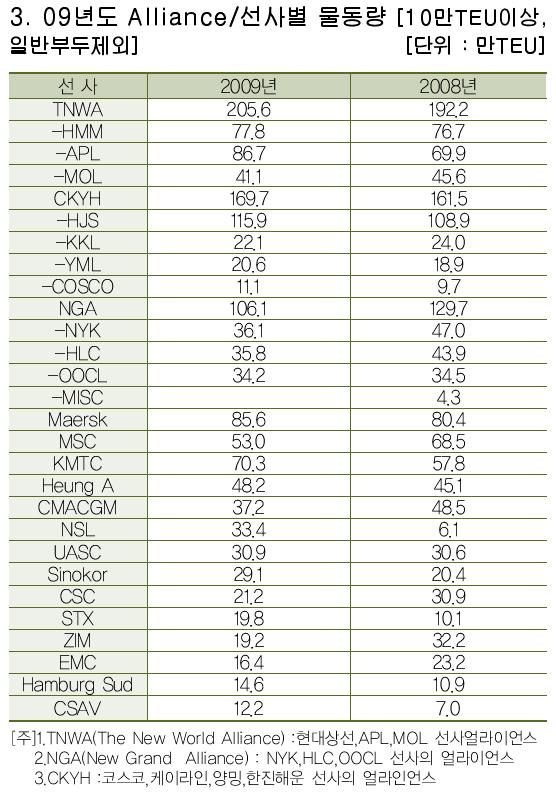

IIl.2009년 부산항 컨테이너 취급 실적

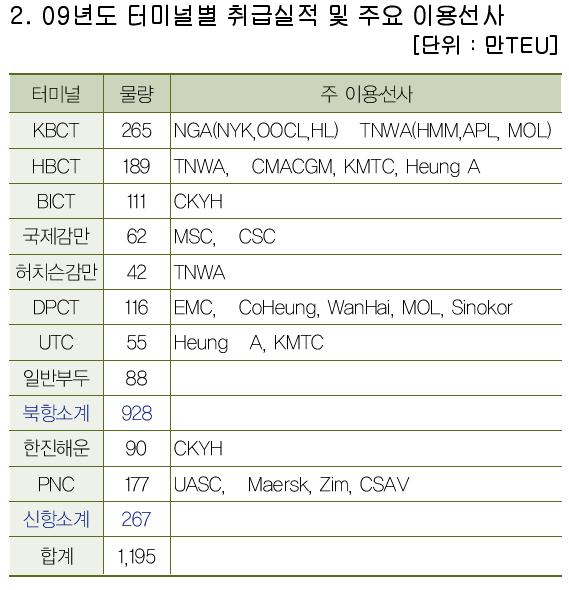

부산항의 2009년도 화물 취급실적은 총 11,955천 TEU로 전년도 실적 13,453천 TEU 대비 -11.1%, 물량으로는 약 150만TEU가 감소했다. 이중 수입은 3,266천TEU로서 전년대비 -15.2%, 수출은 3,304천TEU로서 전년대비 -12.7% 감소하였고, T/S(환적) 물량은 5,370천TEU로서 전년도 5,808천TEU 보다 약 44만TEU 감소하여 부산항 전체 물량의 44.9%를 점유하였다.

전년도와 비교하여 신선대를 제외하고 대부분 터미널에서 약간씩 감소하였고, 특히 일반부두에서는 약 155만TEU 감소하였다. 반면, 신항의 물량은 약 110만TEU 증가하여 총 267만TEU에 달하고 있다.

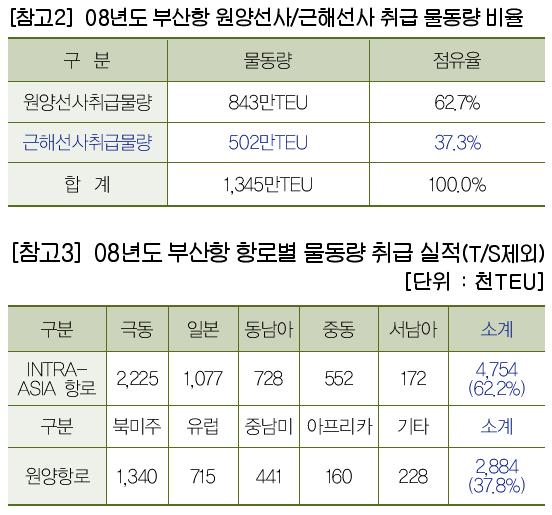

참고로 2008년도 부산항 근해선사의 물동량은 다음과 같다

V.부산항 신구항간 역할분담

1. 터미널 항만환경의 변화

-컨테이너 선형의 대형화 : 13,000TEU급 모선 출현

-MEGA HUB-PORT화 : 터미널시설의 대형화 (안벽: 400~450M,수심:17M,장비:텐덤,야드자동화)

-HUB & SPORKE SERVICE 급진전 : Feeder Network & Frequency가 절대중요

-항만의 서비스와 Cost 경쟁력이 중요 : 서비스측면에서 365일. 24시간 가동체제 및 Productivity

(시간당 40VAN/GC 이상)

2. 신구항의 역할분담

◇기본방향

2010년은 부산신/구항에서 선사의 터미널을 재배치할 수 있는 가장 좋은 기회이다. 장기적 비전을 가지고 부산항 전체의 국제경쟁을 높혀 동북아의 Hub-Port로 지위를 유지토록 배치하는 것이 바람직하다.

◇터미널 배치시 고려해야 할 사항

①터미널 시설의 규모와 Capacity

②부산항물동량의 성격(수출입,T/S비중,원양/근해선사의 취급비율)

③공동운항형태: Alliance 또는 Consortium에 따라 동일터미널 사용

④신구항 공히 근해선사 전용부두를 확보해 Feeder

Service 경쟁력 확보

⑤북항/신항간 컨테이너 Shuttle Service 경제성 유지:Truck, Barge, Feeder 선박의 신구항간 Double Calling 인센티브제도

따라서 원양선사의 경우는 Trunk Line을 중심으로 Alliance별로 동일터미널을 사용토록 유도하고 선형의 크기에 따라 배치한다. 근해선사의 경우에는 비교적 선형이 적고 대부분 공동운항을 하고 있어 이에 맞는 터미널을 근해선사 전용터미널로 확보토록 하여 구항과 신항에서 동일 터미널을 사용함으로써 코스트 절감에 크게 기여할 수 있도록 터미널을 배치한다.

◇터미널 재배치에 따른 기대효과

①동일터미널을 Alliance 또는 공동운항선사들이 이용함으로서 종전에 각각 다른 터미널을 사용함으로서 발생하는 터미널간 Shuttle Cost을 절감 할 수 있다.

②구항과 신항에 근해선사전용부두가 확보되면 T/S Cargo 수송을 위한 Feeder Network 및 T/S Shuttle비용이 절감된다.

③신구항간에 교류되는 컨테이너 물량을 근해선사가 Double Calling할 수 있어 현재 시행되고 있는 Barge 운송보다 안정적이고 Cost도 절감할 수 있다.

◇신구항간의 물동량 취급비율

향후 신항에 24선석의 Full 가동이 2014년 이후로 이루어지면 신구항의 물량취급비율은 64%(신항) : 36%(북항)이 될 것으로 예상된다. 실제로 신구항의 터미널 취급능력도 61%(신항) : 39%(북항) 수준이다.

3. 2012년 부산항 북항/신항간 터미널별 취급예상 물량

◇신항 21 BERTHS 취급능력: 972만 TEU/년

◇신항 물동량 예상: 936만 TEU/년

◇신항 시설공급과잉: △36만 TEU/년

◇북항 20 BERTHS 취급능력: 719만 TEU/년

◇북항 물동량 예상: 540만 TEU/년

◇북항 시설공급과잉: △179만 TEU/년

즉 2012년에는 각 터미널들이 정상기준(Normal Operation)의 취급능력으로 운영할 경우, 부산항 시설공급과잉 상태는 북항이 약 179만TEU, 신항이 약 36만TEU로서 부산항 전체로 215만TEU에 달하게 될 것이다.

만약 각 터미널들이 최대기준(Max Operation) 취급능력으로 운영할 경우, 2012년에 부산항 시설공급과잉 상태는 북항이 약 290만TEU, 신항이 약 186만TEU로서 부산항 전체로 476만TEU의 공급과잉이 됨으로 터미널간 치열한 요율경쟁이 불가피할 것이다.

V.협력적 운영방안

1.컨테이너 터미널 수급문제

[정부의 터미널 개발정책]= 2012년 신항 2-3단계 터미널이 운영되면 시설공급과잉이 476만TEU이상이 예상된다. 따라서 2-4단계 개발부터는 Trigger system을 적용하여 물량증가로 수요가 있을 때 필요한 터미널을 순차적으로 개발하는 것이 필요하다.

[민간의 운영사간 터미널 취급능력의 자율적 조정]= 2011년 Terminal 공급과잉에 대해서는 업자간 과열경쟁을 완화하기 위해 운영사 간의 자율적 조정으로 선석당 취급갯수 목표를 Max Capacity보다 정상운영(Normal Operation)을 전제로 공칭능력의 130%를 기준으로 북항은 선석당 45만TEU/년 에서 38만TEU/년, 신항은 선석당 60만TEU/년 에서 50만TEU/년을 목표로 하여 공급을 자율조정하면 수급균형이 완화되고 그렇게 함으로서 파괴적인 과열경쟁을 막을 수 있다.

북항 20 선 석 → 38만TEU X 16.2 Berths = 615만TEU/년

신항 21 선 석 → 50만TEU X 19.0 Berths = 950만TEU/년

합계41 선 석 1,565만TEU/년

2011년 : 공급능력 1,565만TEU, 예상물동량 1,406만TEU 자율적인 공급조정을 통해서 부산항 수급 BALANCE가 상기와 같이 상당히 완화 될 것이다.

2.Terminal handling 요율수준

[경쟁항만대비 적정요율 유지]= 부산항의 국제 경쟁력 유지를 위해서 동북아 HUB-PORT로 경쟁관계에 있는 일본(Kobe, Tokyo)과 중국(상해, 청도, 천진, 대련항)의 요율과 비교하여 적정선을 유지하도록 BPA의 행정적 지도가 필요하다.

3.효율적인 Terminal/선사배치

대형 단독운항선사 또는 Alliance/Consortium별, 공동운항선사별로 동일 터미널을 사용토록 배치하고 Feeder선사도 동일 터미널을 이용할 수 있게 하여 각 터미널간 Shuttle 비용절감과 생산성 제고를 통해 선사 및 터미널이 공히 COST 경쟁력을 가지도록 한다.

부산항은 종전에 시설부족이 만성화 상태여서 부산항 컨터미널이 경쟁력을 가질 수 있는 효율적인 터미널별로 선사배치가 어려웠으나 2010년부터는 시설공급과잉 시기로 전환되고 있다. 즉, 2010년 기점으로 부산항 컨테이너터미널 공급은 북항 20선석, 신항 21선석(신항 2-3단계 2011년말 완공)으로 부산항이 가장 경쟁력 있게 터미널간 선사 배치를 할 수 있는 유일한 기회이다.

◇바람직한 터미널별 선사배치 방향

-터미널배치 우선순위 : 원양선사(Trunk line)중심으로 터미널을 배치하고 다음은 근해선사(Feeder Line)중심으로 배치한다

-세계항로 중 물량이 많은 항로별로 선사의 터미널 배치

부산항 전체가 경쟁력 있는 항만으로 발전하기 위해서는 신항/북항에 원양선사와 근해선사들이 집중적으로 이용할 수 있도록 부산항 터미널을 배치하여 선사들의 동일터미널을 이용함으로서 공동운항을 활성화하고 터미널별 경쟁력을 강화하는 방향으로 BPA가 정책방향을 갖고 행정지도를 할 필요가 있다.

4.노임인상에 따른 대책

우리나라 항운노조는 강성이어서 매년 임금인상이 경쟁국에 비교하여 대폭 상승되고 있다. 따라서 일본항과 중국항보다 Terminal 요율인상이 크다.

Terminal 운영 코스트중 노무비가 전체의 30% 선을 넘지 않도록 노임인상을 억제하여야 한다. 외국의 사례와 같이, 취급물동량의 변동에 유연하게 대응할 수 있도록 인력도 정규직 50%, 비정규직 50% 비율로 구성할 수 있게 해야 한다.

상기에 보는 바와 같이 터미널의 야드자동화를 적극 추진, 생산성 향상 및 운영인건비 절감을 통해 장기적으로 터미널이 원가경쟁력을 유지하도록 BPA는 자동화터미널의 시설투자에 대한 인센티브를 부여하도록 한다.(시설투자에 대한 자금지원 및 임대료 감면)

5.항만배후물류단지문제

신항은 2006년부터 배후물류단지 22만평이 조성되고 있어 큰 문제가 없다. 북항은 임항배후지가 없음으로 현재의 양산 ICD 23만 7,000평을 이용하고 부지임대료와 세제혜택 등을 신항배후단지와 같은 조건을 부여하여 활성화할 필요가 있다.