원양선사 난국 2라운드인가?

글로벌 컨테이너선사들이 ‘좀더 신뢰할 수 있는 서비스 제공’이라는 명분아래 또다시 시장점유율 경쟁에 돌입했다. 선복과잉에 따른 이같은 양상에 대해 수익성 회복 단 1년만에 선사들이 ‘자멸의 버튼’에 손을 올려놓고 있다는 우려가 깊어지고 있다. 선복조정을 통한 운임회복이나 추가 감속운항 등 조치가 필요하지만 업계의 공동의지가 더 이상 살아있지 않은 것으로 보인다. 게다가 지난해 펀딩여건이 개선되면서 신조선박의 인도가 계속되고 있고 올들어 화물수요증가도 둔화 조짐을 보이고 있는데다가 고유가의 원가부담이 가중됨으로써 컨테이너선사들이 '위기국면 2라운드'로 치닫고 있다는 경고의 소리도 나오고 있다. 수요공급의 균형이 점점 더 선주들의 이익에 반하는 방향으로 흘러가고 있다는 진단의 배경을 짚어봤다

또한번 이슈로 부각한 시장점유율 경쟁은 정기선 해운업계를 또다른 ‘파괴적 불안정기’로 되돌려 놓을 수 있는 ‘위협요인’으로 작용하고 있다. 그러나 현재 전개되고 있는 운임전쟁의 결과에 대한 책임은 누구도 준비하고 있지 않은 것으로 보여 그 위험성이 더욱 커 보인다고 전문가들은 지적한다.

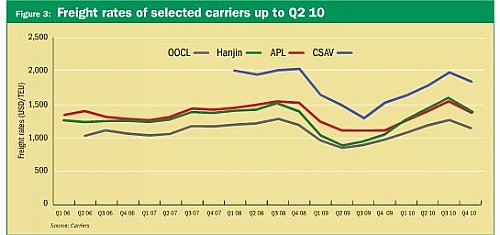

실제로 그 효과는 태평양횡단항로와 아시아-유럽항로의 사례를 통해 엿볼 수 있다. CI지 보도에 따르면, 각 항로 주요노선의 해상운임이 2010년 3분기 이후 하락하고 있고(표 1,2 참조) 올해들어서도 하향세는 계속 이어지고 있다. 표 3은 2010년말 원양선사들의 전항로에 걸친 평균 해상운임이 미친 부정적인 영향을 알려주고 있다.

작년 4분기부터 운항수익 급락현상

표 1은 이들 선사들이 밝힌 것과 같이 수익성에 대한 해상운임의 놀라운 효과를 보여준다. 이 표는 2010년 4분기에 벌어들인 총수익중 운항수익은 평균적으로 이전 3달보다 40%가량 떨어진 것을 볼 수 있다. CSAV의 경우는 적자로 돌아섰다. 이는 악화일로의 시작이었다.

영국의 한 원양선사는 2010년 4분기에 아시아-유럽항로에서 teu당146달러(미화)의 수익을 남겼고, 태평양횡단항로에서도 teu당 243달러의 수익을 얻은 것으로 전해진다. 모두가 그렇지 않았다고 하더라도, 많은 선사들이 표 1과 2에서 보여주는 지속적인 운임하락의 영향을 피하지는 못했을 것으로 보인다.

이 시점에서 글로벌 선사들이 또다시 시장점유율을 둘러싼 치열한 싸움을 공격적으로 벌이고 있는 이유가 무엇인지 의문을 갖게 한다. 2009년 세계 20대 선사들은 최소한 100억달러에 달하는 손실을 입은 바 있다.

대부분 경기침체를 그 이유로 지목하지만, 일정부분 해운업계에게도 책임이 있다는 분석이 나오고 있다. 코펜하겐의 SeaIntel Maritime Analysis에 따르면, 당시 세계교역량은 약 10% 감소한데 비해 평균적인 해상운임은 25%라는 파괴적인 하락율을 보인 것으로 나타났다. 이 기관은 현재 지속되는 운임전쟁을 제어하지 못한다면, 세계 10대 컨선사들은 130억달러의 손실을 통해 다시 적자경영 상황에 처하게 될 수도 있다고 경고하고 있다.

문제가 되는 것은 시장점유율이 흥미로운 이슈가 되었다는 것이고, 그 답변은 '해운주(shipping stocks)'에 대한 재정적 투자의 가치가 올해의 나머지 기간를 변화시킬 것같다은 방법을 설명하는데 도움이 될 것이다.

시장점유율은 당시 이슈가 되지 못했고, 불필요한 선복량은 ‘감속운항’으로 흡수되고, 전세계 컨테이너선대의 약 9%가 2009년말 계선상태에 처했었다. 그 이후 항로상황이 개선되기 시작하면서 선복량은 조직적인 방식으로 시장에 복귀했다. 특히 아시아-유럽항로의 경우 이전에 철수했던 서비스가 줄이어 재도입되었다.

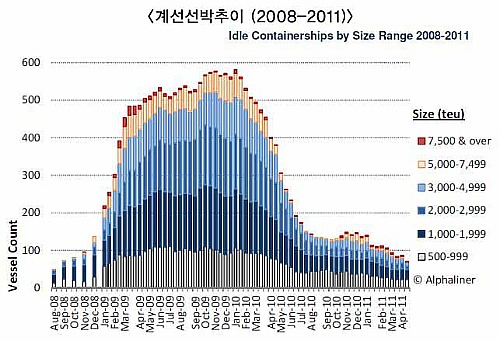

계선-이전 해운위기 수준으로 회귀

컨테이너분야의 현재 계선선복량은 금융위기 발발 이전 수준으로 회귀되어 있고, 대부분의 계선선복이 해운시장에 복귀해 있다. 위기 발생전인 2008년 9월 컨선박의 계선선대는 과잉선복과 손상선박, 압류선박, 용선되지 않은 선박 등 평균 40-70척 정도였다.

금융위기이후 급증했던 계선선박은 세계 경기의 침체상황에도 불구하고 2010년 8월이후 컨테이너선박의 수요가 지속적인 증가와 함께 감소세를 지속해 2011년 4월 25일 기준 71척을 기록하며 30개월만에 최저치를 기록하고 있다. 선복량은 총 13만4,000teu로 이는 전세계 컨테이너선대의 0.9%를 차지하는 비율이며, 금융위기 발발이후 최저 계선수준을 드러낸 것이다.

그중 75만teu가 26개선사 관리하의 선복이다. 그러나 일부 노후 예비선박과 일부 손상선박은 별문제로 하고, 선사의 통제하에 있는 전체 계선 컨선박은 5월말경에나 그 윤곽이 드러날 예정이다. 아직까지 Zim Line의 5,000teu급 선박 2척(10,062teu급, 8,440teu급)이 여전히 계선상태에 있으나 Zim과 CSCL, Evergreen이 공동으로 신규 개설하는 아시아유럽노선 AEX2에 배선될 예정으로 알려져 있다. 그밖에 NOO(Non-operating owners) 선박 45척, 5만9,000teu가 현재 계선상태에 있다.

해운위기의 정점기였던 2009년말 세계 정기선해운업계의 계선선복량은 선사관리선박 200척과 NOO관리선박 400척 등 총 600여척이었다. 그런데 지난해 해상물동량 증가와 컨테이너장비 부족으로 인해 컨테이너분야 시황이 호전되고 화물수요와 선복공급이 어지간히 균형을 이루면서 많은 선사들이 흑자경영을 이룬 가운데, 계선선복을 지속적으로 시장에 복귀시킨 결과, 현재 70여척만이 남게 된 것. 계선선복이 금융위기 이전 수준으로 돌아갈 정도로 화물수요는 증가했다. 그러나 올해들어 신조 컨선박이 대거 인도되면서 과잉공급의 악재가 부각되어 운임의 약세가 계속되고 있고 여기에 고유가로 인한 운항비 압박이 글로벌선사들의 경영수지를 악화시키고 있다.

2008년 EU의 경쟁법에 의해 정기선 해운동맹이 해체되면서 원양선사들은 더 이상 수요과 공급에 대해 공동협의를 할 수 없게 되었다. 이러한 상황이 공동의 선복조절 노력보다 시장 점유율 확대 경쟁에 빠져들게 하는 환경요인으로 작용하고 있다.

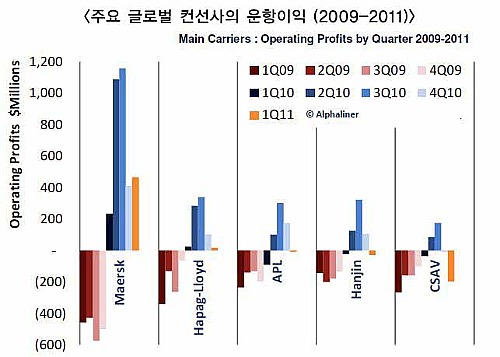

지난해 4분기와 올해 1분기 선사들의 경영실적은 어떠한 변화가 있었을까? 누가 수익을 얻고 누가 손실을 입었을까? 표 2에서 보듯, 칠레에 기반은 둔 동사는 2010년에 시장의 파이에서 큰 조각을 먹기를 원했고, 그것을 실현하는 방법은 다른 경쟁자를 제거하는 것이다. 지난해 동사는 61%에 달하는 화물성장을 이루며 시장의 선두주자가 되었지만 지난말경 인내의 한계 상황에 처하게 되었다. 시장의 포화상태 덕분에 귀로항로에서 감속운항을 통해 불필요한 선복(unwanted vessel capacity)이 더 이상 계선시킬 필요가 사라지면서 시장에 유입된 결과로 보인다.

이처럼 정기선 해운분야에서 지속되는 선복의 과잉상황에 대해 해운업계가 취할 수 있는 다음 조치는 각 항로의 우위를 차지하는 노선에서 감속운항 모드에 들어가는 것이다. 특히 귀로노선에서의 슈퍼 슬로 스티밍(super-slow steaming)을 취하는 것으로 지적된다.

비록 선복의 공급과 화물의 수요가 현재 세계적인 규모에서 균형을 이루고 있다고 하더라도, 각 항로별로 선복의 수급 차이는 여전히 존재하고 있다. 더욱이 지속되고 있는 추가 선복확충 경향은 이미 선사들이 수급의 균형화를 위한 노력을 내팽개친 것이라는 판단까지 나오게 한다.

특정항로에서 선복이 다른 항로로 밀려 넘어갈(cascade down) 때, 타항로가 그에 대한 채비가 갖춰질 것인지도 확실치 않다. 현재 화물수요의 성장 또한 견고하지 않으며, 오히려 불확실성이 존재하고 있는 상황으로 보는 견해가 일반적이다. 컨테이너시장의 불안정성을 엿볼 수 있는 대목이다.

수익 불안정의 요인은 2010년 3분기경 대부분의 원양선사들이 너무 많은 돈을 벌어들인 결과, 또다시 시장점유율을 사들일 여유가 주어졌다는 것이다. 일부 선사들은 신조선 등의 선복확보를 위해 많은 부채를 지지 않은 상황이었다.

이들선사의 2010년 3분기 ROS(return on sales)는 그간 그들이 성취해온 실적중 최고를 기록했고, 이로써 선사들은 경기침체가 끝났다는 말까지 나왔다. 그것이 사실이라면, 해운산업은 슬럼프와 붐이 교차하는 변동성이 큰 시기를 지속하고 있는 것으로 볼 수 밖에 없다. 국영이거나 원조를 받는 선사들이 아직까지도 수익을 얻는 차원을 넘어 시장점유율 욕심을 가지고 있음을 암시하는 대목이기도 하다.

올1분기 선사간 운항마진 편차 크고, 적자 많아

CSAV가 지난말 4분기 적자로 돌아섰고, 다른 선사들도 그 뒤를 잇고 있다. Zim Lines이 적자로 지난해를 마무리했으며 Yangming은 동기간 순이익이 5,120만달러로 전분기의 2만4,260만달러에 비해 대폭 감소한 수준이다.

문제는 올해들어서 글로벌 선사들의 운항이익 상황이 더 악화되고 있다는 사실이다. 올해들어서 계속 약화된 해상운임과 상승한 운항비용으로 인해 선사들의 1분기동안 운항이익이 좋지 않은 것으로 나타나고 있으며, 일부 기관(알파라이너즈)은 1분기보다도 2분기 컨테이너선사들의 경영실적이 더욱 악화될 것으로 예측하고 있다.

올해들어서도 1분기동안 주요 5개 선사(머스크, 하파그로이드, APL, 한진해운, CSAV)의 운항마진이 -1%로 떨어졌으며, 이는 2010년 3분기 13% 증가와 크게 대조되는 것이다. 특히 머스크와 같이 동기간 7% 신장한 선사와 CSAV 처럼 -13%의 감소율을 보이는 등 선사간의 운항이익 상황이 큰 편차를 보이고 있다. 선사들의 다양한 행보는 공급과잉 여건 지연을 억제하는 조치들에 집중하고 있는 것처럼, 현재의 침체상황이 연장될 수 있다는 ‘우울한’ 진단을 점치게 하고 있다.

알파라이너즈는 해운업계가 희망하는 컨테이너시장의 급격한 회복은 어렵다고 전망하고, 7월까지는 획기적인 운임의 개선이 일어날 조짐이 거의 보이지 않는 상황을 그 근거로 들었다. 올해 모멘텀은 운임하향세가 여전한데다 전통적인 성수기에 조차 선사들의 희망을 거스르고 있는 형세이다.

슬롯과 컨테이너부족에 대한 선사들의 초기 경고는 초대형 신조선복의 추가확보가 지속되고 있고, 신조 컨테이너장비에 대한 투자 역시 지속되는 가운데, 지금까지 현실화되고 있지 않다.

극동-유럽항로에서 운임인상을 위한 시도는 낮은 소석율의 방해를 받고 있는 상황이다. 5월중에 teu당 200-300달러의 운임인상을 단행하려던 선사들의 계획은 시장의 강력한 저항에 의해 6월로 넘어가는 모습을 보이고 있다고 업계는 전한다.

태평양횡당항로의 운임 역시 최근 스팟운임의 강세에도 불구하고 여전히 약세를 이어오고 있으며, 5월에 시행된 2011년-12년 서비스계약(SC)은 지난해 계약선보다 낮은 수준에서 이루어질 것이라고 전문기관(알파라이너)은 예측하고 있다. 미확인 단계이지만, 태평양항로의 연간 서비스계약의 수준이 지난해보다 낮아진다면 올해 나머지 기간에 선사들의 ‘선복 윤곽(bottom lines)’에 부정적인 영향을 미칠 것으로 보인다. 태평양횡단항로의 경우 거의 대부분의 물동량이 연간 SC를 통해 운송되도 있고, 스팟운임으로 운송되는 화물은 소량이기 때문이다.

올해 1분기 경영실적이 속속 발표되고 있는 가운데 국내 양대 컨테이너선사인 한진해운과 현대상선의 영업실적이 지난해 이뤄놓은 흑자에서 또다시 손실을 기록하며 적자로 전환되었다. 동기간 한진해운이 116억원의 영업손실과 1,080억원의 당기순손실을 기록했으며, 현대상선은 역시 273억원의 영업손실과 1,034억원의 당기순손실을 시현했다. 특히 컨테이너 영업실적에서 한진해운은 지난해보다 동기간보다 손싱의 규모가 더 큰 310억원의 영업손실을 기록했다.

이들 선사의 올해들어 실적 고전의 요인으로는 해상운임의 하락과 지속되는 고유가가 꼽히고 있다. 이 두요인이 적자전환의 직접적인 요인으로 지적되고 있지만, 해상운임의 하락의 배경에는 초대형선의 시장유입으로 인한 선복과잉에 따른 운임경쟁이 자리를 하고 있다. 이는 원양 컨테이너선사들의 시장점유율 경쟁의 단면으로 볼 수 있다.

올해 1분기 머스크라인과 하파그로이드, 완하이라인, 양밍 등이 영업이익을 실현한 반면, APL, CSAV, COSCO 등은 적자를 기록했다.

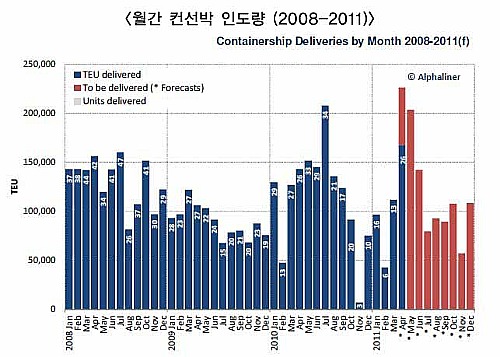

2011년 수요공급 펀더멘탈 취약-올4-5월 인도 신조선복 43만teu

화물수요는 증가세 둔화에서도 견조함을 보이고 있는 가운데 주요 원양항로와 동남아항로의 운임하락세는 새로 시장에 유입되는 신조 컨선복으로 인해 공급과잉 압력에 기인한다.

올해들어 4월 한달간만해도 컨테이너선박의 인도량이 22만 6,500teu에 달했고, 이는 월간 신조선박의 추가기록으로 최고수준이다. 2009년에 제지되었던 많은 신조선박들이 2010년에 다시 인도를 추진함으로써 올해 4-5월기간동안 총 43만teu의 신조선복량이 인도된 것으로 추산된다. 이 두달간의 신조선박 인도량은 전세계 컨테이너선복량의 3%에 해당한다. 이같은 신조 추가선복은 화물수요의 증가가 둔화되는 조짐이 일고 있는 중에도 계속 일어나고 있다. 남중국항만은 올해 1분기 3개월동안 2.4%의 처리량 증가율을 기록했다.

향후 몇 달간 컨테이너신규 선박의 인도기록 수준은 해상운임 하향세와 용선료의 상승세를 더욱 부추길 것으로 보인다고 알파라이너는 예측하고 있다. 4월 한달 32척*22만6,500teu의 선복이 인도돼 연간인도량 사상 최고수준을 기록했으며, 41척의 선박 20만4,000teu가 5월달에 더 추가 인도되었다.이에따라 2011년 들어 5개월간 인도된 컨테이너 신규선복은 총 68만8,000teu로 집계됐다.

알파라이너의 집계에 따르면, 2011년 인도될 신규 컨선복량은 총 135만teu 규모이며 인도지연도 이미 조정된 것으로 알려지고 있다. 해운위기 국면에서 선사에 주문으로 지연되었던 인도가 이미 올해 대부분이 성사되었다. 이들 선박에 대한 펀딩 이슈가 해결됨으로써 더 이상 인도 지연의 이유가 없어진 것이다. 올해 컨테이너선복량의 증가는 해체량을 포함해 8.6% 가량으로 예상된다. 따라서 수요공급의 균형이 점점 더 선주들의 이익에 반하는 방향으로 흘러가고 있다는 진단이 나온다.

2011년 수요성장에 대한 초기 지표는 걱정을 불러일으켰다. 성장 약세를 보인 남중국이 선사들의 특별한 관심을 집중시켰다. 홍콩과 센젠, 광조우가 1분기에 약 2.4%의 총 물량증가율을 기록했는데, 이는 2010년 같은 기간 이들항만이 기록했던 성장률 23.7%와 비교할 때, 심각한 둔화현상으로 감지할 수 있기 때문이다.

2009년 위기이후 또다시 그 2라운드 성격의 시장 불안요인들이 산재하고 있는 정기선 해운업계에서 글로벌들이 다시 운임가격을 통제하지 못한다면, 그들 주주의 참을성과 국가전략은 올해 한번더 시험에 들어가게 될 수도 있다는 지적이 나오고 있. 시장점유율 경쟁을 통해 또다시 혹한을 맞을 것인지 아니면 가격통제와 비용절감 등의 적극적인 자구노력으로 작금의 난국에서 ‘다시한번’ 탈출할 것인지가 정기선 해운업계의 화두이자 과제로 부각되어 있다.

불과 6개월전과 전연 다르게 전개되고 있는 수급의 악화국면과 가중되는 운항비 부담 등 불안정한 시장환경의 변화 속에서 벌어지는 글로벌 컨테이너선사의 시장점유율 경쟁 양상을 관련업계는 숨죽여 살피고 있다.