글로벌선사도 베트남항로 ‘선점경쟁’

미국이 최대시장 부각, 유럽은 EU의 반덤핑 규제로 부진

기하급수적인 급성장 전망, 한국·일본·대만 투자 최대

APL, MOL, OOCL, Cosco, K-line, TS Line 신서비스 개시

최근 베트남에서 발생하는 컨테이너물량이 급증하고 있는 가운데 이 시장의 메인항로를 선점하려는 해상운송업자들의 도전도 줄을 잇고 있다.

베트남의 컨테이너수출시장은 앞으로 기하급수적인 급성장세가 지속될 것으로 전망되고 있다. 그렇지만 최근 유럽행 수출의 성장은 EU의 반덤핑 규제로 인해 둔화상태에 있는 것으로 드러났다.

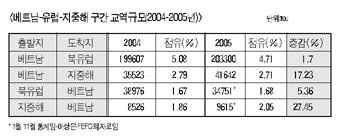

아직까지 베트남항로에 대한 신뢰할만한 상세한 통계가 나오기 힘든 상황이지만, 베트남이 세계무역기구(WTO)에 정식회원으로 가입하면, 개선될 것으로 보인다. 그러나 여러 선사들과 구주운임동맹(FEFC)의 자료에 따르면 베트남에서 미국으로 수출된 물량은 지난해(2005년)에 38%가량 늘었으며, 지중해지역으로 수출된 물량도 17%가 증가한 것으로 집계됐다.

수출 컨물량 전 항로서 두자리 성장률 보여

韓·日·대만 최대투자자 하이-테크공장도 설립

베트남은 최근 수년동안 세계적으로 주목받는 국가였다. 따라서 과거 5년동안 베트남의 연간 GDP성장율이 7.5%였다는 것은 그다지 놀랄만한 일이 아니다. 아시아의 여러나라들이 베트남에 투자를 집중시켜왔고, 지금은 하이-테크 제조공장들이 설립돼 있다. 이제까지는 일본을 비롯한 한국, 대만이 최대 투자자였다.

호치민시와 하노이 주변의 6개 지역은 총 FDI(?)의 79%를 차지하고 있으며, 그곳에서 전체 수출입물량의 83%가 발생하고 있다. 우리나라를 비롯한 일본과 대만은 올해(2006년) 1월-4월 4개월동안 베트남에서 118개의 투자프로젝트에 7억 7,500만달러(미화)의 투자한 것으로 알려져 있다.

일본기업 북부지역에 투자 집중하는 경향

“정치안정·제조 환경 값싸고 질좋다” 세계적 평가

일본의 거대복합기업들(conglomerates) 사이에서는 최근 몇 년간 중국투자가 너무 집중되었다는 의견이 일반적이다. 일본의 복합기업들은 현재 그러한 불균형을 시정해 나가고 있다. 따라서 많은 제조업체들이 남동아시아에서 다른 시장으로 선회하기 시작했다. 베트남은 정치적으로 안정적이고 생산을 위한 소스(인력 등)도 값싸고 질이 좋은 편으로 인식되고 있다.

일본의 경우 베트남의 북부지역에 대한 투자를 집중하고 있다. 항간에는 닛산(Nissan)이 조만간 이 지역에 공장을 재배치할 것이라는 소문이 돌고 있다. 미국의 세미-컨덕터 거대기업인 인텔(Intel) 역시 호치민시 근교에 3억달러를 들여 공장을 건립 중이다.

케논(Canon)은 하노이 부근에 세계에서 가장 큰 잉크젯 프린터 공장을 둘이나 가동하고 있으며, 새로운 레이져프린터 공장의 건설에 5,000만달러(미화)를 투자하고 있는 것으로 밝혀져 있다. 여기서 나오는 프린터는 전세계 수요의 35% 가량을 충당하는 물량규모이다. 물량은 전세계적으로 하루에 약 100feu(40푸트 컨 1개)를 달성할 것으로 예상되고 있으며, 6개 이상의 주요 원양선사들이 이 물량을 수송하게 될 것으로 전해지고 있다.

호치민·하이퐁 인근 6개지역에서 대부분 생산

수출입 비율 4:1로 불균형, 컨환수 골칫거리

한편으로 베트남은 양대 산업센터인 호치민 시티와 하노이/하이퐁 인근지역에 자리잡고 있는 제조산업에 필요한 원자재(raw materials)의 큰 수입국이다. 수입품은 대개 20푸트 컨테이너로 들어오며 수출품은 경량의 40푸트 컨테이너가 이용되고 있다. 東西간 항로는 수출과 수입의 비율이 4:1 정도로 불균형한 상태이다. 이렇게 심한 불균형으로 인해 공(空)컨테이너의 환수(특히 냉동 컨테이너)는 선사들에게 사업성을 따지는 가장 중요한 요소가 되고 있다.

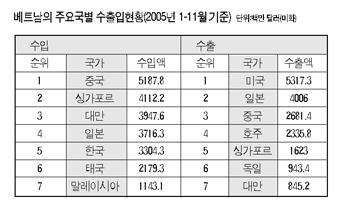

컨테이너화물의 주요 품목은 가구류, 의류, 신발류, 커피 등. CI지에 따르면 베트남에서 나온 공식통계에 따르면 지난해 베트남-미국 수출항로는 총 19% 성장했고 교역규모는 76억달러로 집계됐다. 그러나 이미 언급한 대로, 지금으로서는 정확한 컨테이너시장의 통계수치 확정하기는 사실상 불가능하다고 전문가들은 보고 있다.

주요 수출품 가루·의류, 신발류, 커피

유럽은 더 이상 베트남 최대수출시장 아니다

그러나 지난해 EU(유럽연합)이 반-덤핑 규제를 가해옴에 따라 주요항로 패턴에서 변화가 일어났다. 따라서 지금 유럽은 더이상 베트남의 최대 수출시장이 아니다.

프랑스선사의 한 관계자는 “미국이 최대시장이고 앞으로 더욱 확대될 것이며, 점점 거대화될 것이다. 불과 2년전에는 교역규모가 극히 미미했다. 그러나 올해 5월말 현재, 미국항로의 규모는 전체 유럽항로와 맞먹는 수준에 이르러 있고, 올해말에는 더 커질 것이다”고 전망했다.

“미국물량이 올해안에 EU 물량 제칠 것” 전망

베트남에 주재하는 홍콩선사의 관계자는 “올해 유럽행 물량의 성장은 EU의 반덤핑규제로 인해 제한 당하고 있다. 이는 유럽행 수출품, 특히 자전거와 자전거 부품, 그리고 가죽신발의 수출에 직접적인 영향을 미치고 있다. 이로인해 많은 제조업체들이 중국과 캄보디아로 이전해야 하거나, 남아메리카와 아프리카 등 새로운 시장을 개척해야할 상황이다.

올해 유럽항로의 부진상황은 선사들에게도 영향을 미치고 있다. 베트남에 진출해 있는 일본선사의 관계자는 “우리는 유럽에 대한 양호한 성장을 기대했으나, 실제로 그러한 상황이 발생하지 않고 있다. 많은 선사들이 서로 경쟁하고 있으며 해상운임은 점점 하락하고 있다. 너무 많은 서비스가 제공되고 있고, 피더비용 때문에 수익을 얻기가 어려운 상태다. 아직 미국시장이 가장 강력하고 지금까지(올상반기) 우리회사가 취급한 물량은 2005년의 동기에 비해 20% 증가했다”고 밝혔다.

유럽행 화물의 둔화세는 2005년 북유럽행 서향 화물량에 관한 공식적인 FEFC의 통계에서도 입증되고 있다. 이 자료에 따르면 베트남에서 북유럽으로 수출된 서향화물은 총 20만 3,000teu로 겨우 1.6% 증가율을 시현했다. 지중해행 화물도 4만 1,000teu로 17%의 성장률을 보였다. FEFC는 유럽시장의 60-65%를 점하고 있기 때문에, 이 통계수치는 불완전한 것임을 감안해야 한다.

‘나이키 亞거점국으로 베트남 찜’ 소문 나돌아

05년 미국행 수출화물 38%나 증가해 주목

베트남발 유럽행 항로를 운영하는 주요선사는 Maersk와 PONL, APL, Hapag-Lloyd 등이며, 이들선사가 차지하는 시장점유율은 2004년 기준으로 57%였고, 2005년에도 비슥한 수준인 것으로 알려져 있다. CMA CGM과 OOCL 역시 시장점유율이 계속 증가하고 있으나 아직은 서비스 규모가 적다. 한가지 흥미로운 사실은 Maersk가 올해 PONL의 고객들을 유지할 수 있을지 여부다. 이는 해운업계의 주요 관심사중 하나이다.

이에반해 미국행 화물은 2005년에 22만 6,000teu로 38% 증가했다. 여기에 나이키(Nike)가 베트남을 아시지역의 주요거점국가으로 삼고 싶어한다는 소문이 나돌면서 미국행 수출은 더욱더 붐을 일으킬 것으로 예상되고 있다.

미국행 수출화물량의 증가추세와 더불어, 선사들은 새로운 피더서비스에 투자하는 반응을 보이고 있다. 세계 20대 선사들 은 아시아지역의 환적허브항과 연계한 자사선박의 투입으로 서비스를 하거나 일반 피더운항업자와의 슬롯챠터(slot charter) 거래로 서비스를 제공하고 있다.

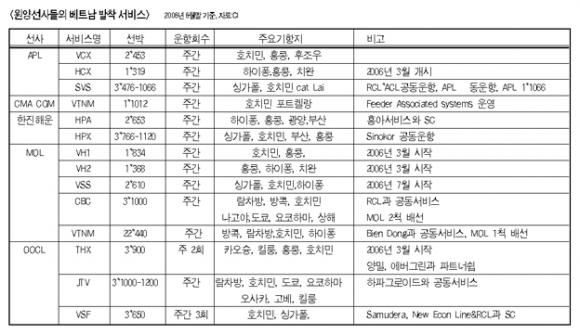

베트남 수출시장의 중심선사인 APL은 3개의 서비스노선(VCX, HCX, SVS)를 운영하고 있다. 유럽항로 사업은 싱가포르를 통해 선적하고 있으며, 미국항로 사업은 홍콩을 통해 이루고 있다. 하이퐁 서비스인 HCX는 올해 3월 개시한 직기항서비스가 성공적인 것으로 평가된다.

Maersk, PONL, APL, Hapag 마켓쉐어 57%

대형화주 글로벌선사의 서비스 선호 경향 뚜렷

베트남항로를 운영하는 주요선사 관계자들의 이야기를 종합해 보면, 대규모의 외국인수출업자들은 글로벌선사들이 운용하는 서비스를 선호하는 경향이 있는 것으로 보인다.

그러나 프랑스선사인 CMA는 유럽항로에서 자회사인 Feeder Associate Systems가 운영하는 호치민시티발 포트켈랑행 셔틀서비스를 이용하면서, Gemartrans와 다른 일반피더선사들과 스왑(swap)을 통한 서비스도 병행하는 조금은 다른 전략을 구사하고 있다. 이 회사의 관계자는 “우리는 자사의 피더서비스에서 스페이스가 부족하기 때문에 스왑을 통한 거래도 중요시하고 있다. 이는 우리의 고객들에게 융통성을 제공하기 위한 것이라고 확신하고 있다. 태평양횡단항로를 위해서, 우리는 현재 타선사에서 홍콩과 부산에 들어가는 스페이스를 얻고 있다”고 밝혔다.

일본선사들은 일본 제조업체들이 대거 진출해 있는 베트남의 북부지역에서 강세를 띠고 있다. 특히 MOL은 하이퐁을 드나드는 3개의 서비스를 운영하고 있다.

과거 12달동안 글로벌선사들은 베트남 국내선사인 Bien Dong Shipping사와 얼라이언스를 확대하는 추세이다.

OOCL 측은 남부지역에서 광범위한 커버리지를 보이고 있음에도 불구하고, 하이퐁과의 직접연결 서비스는 부족하다. 이에대해 관계자는 “우리는 하이퐁 서비스를 위해 타선사와 공동운항서비스를 할 기회를 모색하고 있다. 만약, 공동운항이 성사되지 않은 상태에서 물량이 뒷받침된다면 자체적으로 서비스를 운용할 수도 있다”고 말해 협력사인 그랜드얼라이언스 멤버사와의 협조는 할 수도 있고 그렇지 않을 수도 있음을 시사하고 있다.

베트남행발의 다양한 피더서비스는 화주들에게는 선택의 폭을 넓게 해준다. 이는 현재 선복공급은 문제가 아니라는 것을 뜻한다. 그렇지만 올해안에 또다른 선복이 유입된다면 화물의 운임에는 영향을 미치게 될 것이지만, 올해 호치민 시티에서 체선체화가 문제가 되지 않는다면 선사들은 크게 신경쓰지 않을 것이라고 전문가들은 보고 있다.

베트남-유럽 서향항로의 운임하락이 예상되지만, 운임하락현상이 타항로까지 일반화되는 것은 쉽지 않을 것으로 보인다. 일부 운임이 계약의 협상했거나 스폿 베이스로 진행되기 때문. 업계는 해상운임이 12달전에 비해 대략 teu당 300-400달러가 하락한 것으로 전하고 있다.

일반시장의 부두세/부두세율(서차지 포함)은2006년 5월말현재 4개 주요선사들에 의해 제시되었다.

-호치민 시티-북유럽: 20푸트 컨 550-900달러 사이, 40푸트는 이의 2배

-하이퐁-북유럽: 750-1,100달러 사이, 40푸트는 이의 2배

하이퐁에서 호치민 시티까지 베트남 국내선사가 부과하는 일반피더운임은 20푸트 컨테이너가 230달러이며 40푸트 컨테이너는 350달러. 운임의 하락은 비록 PIL과 Cosco등 일부글로벌 선사가 덤핑한 책임이 있는 것으로 알려져 있지만 근본적인 원인은 선복의 증가에 있는 것으로 지적된다.

이같은 상황에 대해 업계 관계자는 계속되는 투자에도 불구하고 베트남발 운임의 회복에 대한 글로벌선사들의 무능에 대해 좌절감을 표시하기도 한다. “FEFC멤버사들은 올해 4월 1일부터 일반운임인상(GRI)을 강력하게 시행하기 위해 노력했으나, 시장운임은 호치민발 화물이 20푸트당 900-950달러선에 머물고 있으며, 지금도 그정도”라고 귀뜸한다. 오히려 20푸트당 600-650달러에 제공하는 무선박운항업자들에 의해 심한 위협을 느끼고 있는 상황이라는 소리도 들린다.

운임하락에 NVOCC의 역할도 무시못할 요인

타시장에 비해 미국시장 운임 양호

이에 선사관계자는 “정말 회의스럽다. 의욕을 갖고 자사피더서비스에 투자를 하는 우리가 투자를 하지 않고 고객을 지원하지도 않는 무선박운항업자들과 비교된다. 선사들이 자사의 선박운영에 있어 더욱 영리해져야 한다는 결론이다. FEFC 멤버사들은 7월 1일부터 또다른 GRI를 시행중이다. 이를 통해 teu당 250달러의 운임회복을 진행한 것.

상승하는 미국시장에서의 운임은 적어도 원양선사 관점에서 좋은 편이다. 미국시장의 운임은 일용품과 특별 서비스컨트랙트에 의존하고 있다. 그러나 가장 큰 일용품인 가구류의 일반시장운임은 호치민 시티에서 로스앤젤리스까지 서차지를 포함해 대략 40푸트당 2,000-3,000달러이다. 하이퐁에서는 40푸트당 200달러의 프리미엄이 붙는다.

그러나 베트남시장은 급증하는 물량에도 불구하고 경쟁이 점차 심해지고 있다. MOL측은 “올해 계약기간동안 일부선사들은 값싼 운임으로 우리의 고객을 공략하고 있다. 지난해 우리사업은 40%정도 성장했다. 그러나 올해는 그 수준을 기대할 수 없다”고 토로했다.

2005년에 특히 성장한 시장은 냉동화물분야이다. 캣피쉬(catfish)와 새우(shirimp)등의 냉동화물이 미국으로 수출되어 운송된 물량은 약 1만 1,000teu. 그러나 올해 또다시 반덤핑조치를 맞아 미국에서 유럽과 일본으로 옮겨가고 있다.

OOCL은 베트남의 최대 생선수출업체인 Hung Vuong사의 수송을 타고 있는데, 이 회사는 한달에 50개의 컨테이너를 폴란드로 수출한다.

최근 눈에 띠게 성장한 냉장화물시장

IADA 자료 “올5월 동남아물량 30% 증가”

동서간항로의 핵심은 역시 남동아시아지역국가들(ASEAN)과 베트남간의 항로이며, 거대한 이 시장에서 최대시장은 중국과 일본, 태국이다.

특히 MOL은 아시아역내시장(Intra-Asia Trades)의 전망을 밝게 보고 있다. “많은 아세안국가들이 베트남의 생산공장에 원자재를 공급하고 있다. 이는 아이사역내시장이 더욱 커질 것이라는 것을 시사한다. 장차 우리는 더많은 서비스를 검토할 것이다. 이미 태국서비스는 운영중이며 중국도 고려하고 있다”고 이 회사관계자는 말했다.

이미 널리 알려져 있는 것처럼 아시아역내 항로 통계는 집계하기가 정말 어렵다. Wan Hai는 베트남서비스의 물량면에서 2번째로 큰 원양선사라고 확신하고 있다. 동남아지역 서비스선사들의 운임협의체인 IADA 통계에 따르면, 2006년 5월 현재 동남아서비스 물량은 전년동기에 비해 30%가량 증가했다.

호치민 시티에 기항하는 원양선사의 피더서비스에서 주목해야할 사항은 터미널의 선택이다. 현재 호치민 시티에서는 Saigon port, Cat Lai(Saigon New Port), VICT, Phuoc Long ICD 등 4개의 주요옵션이 있다. 세계의 다른 항만들과는 달리, 호치민 시티는 선박이 기항하는 장소를 지정하는 것이 화주이다.

APL의 관계자는 “화주들이 그들의 공장이나 창고, 운송이나 지역당국과의 관계상 편의 때문에 서로 다른 터미널에서 작업을 할 수가 있다. 우리는 현재 Cat Lai, New Port, Song Than, Transimex, Tanamexco, VICT등 남부지역에서 복수 터미널/ICD를 체제를 갖추고 있다”고 말한다.

CMA 관계자도 “참 번거로운 일이다. 호치민 시티에 있지만, 선사가 특정 터미널에 기항하도록 말할 수가 없다. 한 장소에서 컨테이너를 픽업해 다른 장소로 가 피더선박에 실어야 한다. 현재 베트남의 해운시장은 그렇게 움직이고 있다. 그러나 미국과 유럽행 물량이 증가하면서 선사들이 독자적으로 효율적인 파트너를 물색하는 급격하게 변화가 일어날 것으로 기대한다”고 말했다.

호치민 화주 터미널선택 선사비용부담 커

선사 THC부과 노력 불구 시행은 안돼

호치민 시티에서 서로 다른 3개의 기항지를 커버해야 하는 베트남시장에서는 피더서비스가 일반적이다. 화주에게는 혜택이 있는 반면, 코스트 측면에서 선사들의 편의도모는 기대하기 힘든 실정이다.

베트남에서 항만의 혼잡 문제는 새롭게 부각하는 관심사다. 이와관련 선사의 한 관계자는 “화주들은 아직 크게 혼잡상황을 경험하지는 않고 있다. 터미널이 여럿인 상태여서 화주들이 큰 불편을 겪기 전에 해결되기 때문이다. 터미널간의 극심한 경쟁은 고객의 편의위주이며, 따라서 선사들은 더 분주해야만 한다. 그렇기 때문에 선사들은 높은 코스트를 부담해야 하는 상황”라고 덧붙인다.

THC부과문제는 2006년 말경 베트남이 WTO의 회원이 되면 베트남정부에게는 해결해야할 과제중 우선순위에 놓이게 될 것이고, 선사들도 THC의 관철을 위해 계속 노력할 것으로 보인다.

파나막스급 선박을 수용할 수 있도록 한, Cai Mep에 건설되는 여러 심해선석들은 베트남의 심해시장에 미치는 영향이 적지않을 것이다. 2008년 중반까지 원양선사들은 유럽과 미국시장을 위해 베트남에 직기항을 해야 하지만, 화주들은 20푸트당 100달러니 그 이상을 새로운 터미널로의 사전수송(precarriage)를 위해 지불해야 할 것이다.