‘에너지물류와 항만클러스터’를 주제로 한 세미나에서 발표된 내용중 중앙대학교 백훈교수가 발표한 주제 내용 가운데 <세계 석유물류중심지의 현황과 특성> <동북아 석유물류중심지 추진전략>의 부분을 전재했다.

<세계 석유물류중심지 현황과 특성>

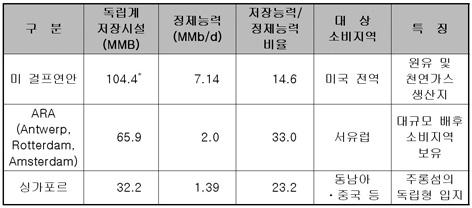

1. 석유물류중심지 현황

1) 걸프연안

세계 석유물류중심지 중에서 가장 큰 상업적 저장규모를 가지고 있는 곳이 미 걸프연안이다. 미 걸프연안의 지리적 범위는 일반적인 의미에서 텍사스주의 휴스턴(Houston)에서 미시시피주의 미시시피강 하구, 루지애나주의 걸프 연안, 알라바마주 걸프 연안, 그리고 플로리다주의 펜사콜라(Pensacola)까지에 이르는 지역을 가리킨다. 이들 지역 중 특히 텍사스주의 걸프 연안과 루지아나주의 걸프 연안에 해당되는 지역을 일반적인 표현으로서 ‘걸프연안’(the Gulf Coast)이라고 부르고 있다.

한편, 석유물류 중심지로서의 ‘걸프 연안’은 미국 에너지성의 석유 관리지역 중의 하나인 PADDIII 지역 중 텍사스 내륙(Texas Inland)과 루지아나 북부 및 알칸사스(North Louisiana-Arkansas)를 제외한 텍사스주 걸프 연안(Texas Gulf Coast)과 루지아나주 걸프 연안(Louisiana Gulf Coast)을 가리킨다. 텍사스주와 루지아나주는 미국내 최대 정유시설을 보유하고 있으며, 특히 석유와 천연가스의 수송 면에서 루지아나 연안은 가장 중요한 허브의 역할을 하고 있다.

걸프연안의 석유물류중심지는 멕시코만 앞바다(offshore)에 위치한 유전으로부터 생산된 원유를 정제한 석유제품과 천연가스 그리고 외국으로부터 수입되는 석유제품을 저장ㆍ가공 등을 거쳐 미 전역에 공급하는 내수형 석유물류중심지의 기능을 수행하고 있다. 걸프연안 지역은 미국 내 최대 석유 및 천연가스 생산지이며, 대부분의 생산이 해안에서 떨어진 앞바다에서 이루어지고 있다. 또한 석유와 천연가스의 수송에 있어서 루이지애나 연안은 가장 중요한 중심지의 역할을 수행하고 있다.

미 걸프연안 석유물류중심지의 정제규모는 1일 7백만 배럴 규모로서 석유물류중심지 중에서 가장 큰 규모를 나타내고 있다. 미국의 상업적 탱크터미널 기업들은 석유안보전략의 일환으로 미 에너지성에 정기적으로 석유제품에 대한 재고통계를 보고하도록 법으로 규정되어 있다. 그러나 이러한 통계는 기업의 대외비로 일반에 공개되지는 않는다. 따라서 본 연구에서는 미 에너지성 산하의 에너지 전문기관인 EIA(The Energy Information Agency)의 석유제품 스톡 데이터를 활용하여 정유사와 탱크터미널의 저장시설 규모를 추정하였다. 그 결과에 따르면 걸프연안 소재 정유사들의 2004-2005년 기간 동안 석유제품 재고 최고치는 1억2천9백만 배럴이며, 독립계 탱크터미널의 석유제품 재고 최고치는 1억4백만 배럴로 집계되었다. 이러한 결과를 토대로 볼 때, 걸프연안의 저장시설 규모는 스톡기준으로 최소 2억4천만배럴 이상인 것으로 추정된다.

2) ARA 지역

ARA(a-ra)지역은 벨기에의 항만도시 안트와프(Antwerp), 그리고 네덜란드의 두 대표적인 항만도시인 로테르담(Rotterdam)과 암스테르담(Amsterdam)을 아우르는 서유럽의 석유물류중심지를 뜻하는 표현이다. ARA지역은 서유럽의 주요 산업ㆍ상업 지역인 독일의 함부르크와 프랑스의 르아브르(Le Havre)를 연결하는 이른바 ‘Hamburg-Le Havre Range’ 안에 포함되며, 그 지역 내에서 가장 활발한 물류 중심지로서 기능하고 있다. ARA지역은 지리적으로 서유럽의 산업ㆍ상업 지역들의 가장 중심지에 위치하고 있다. 특히 산업 중심지로서 석유 소비 규모가 거대한 독일을 배후지역(hinterland)으로 가지고 있다.

ARA지역에는 유럽의 대규모 정제시설과 석유화학단지가 이 지역을 중심으로 밀집해 있어서 이를 위한 대규모 석유제품 및 화학제품의 저장시설이 소재하고 있다. ARA지역은 이러한 시설들을 토대로 서유럽의 석유물류중심지 기능을 수행하고 있다. 안트와프 지역은 내륙에서 북해로 이어지는 스켈트(Scheldt)강을 따라 형성되어 있으며, 독일 등 서유럽 내륙으로 석유제품을 수송하는 데 유리한 위치를 점하고 있다. 안프와프 지역에는 Oiltanking Antwerp, Oiltanking Ghent, 그리고 Vopak Eurotank 등 독립계 탱크 터미널이 위치하고 있으며, 총 저장용량은 천9백7십만 배럴 규모이다. 로테르담 지역 석유물류중심지는 로테르담 도심의 서남쪽에 위치하고 있으며, 북해에서 접근이 용이하다. 이곳에는 세계 최대 규모의 천8백2십만 배럴 규모의 저장시설인 Vopak Europoort가 소재하고 있으며, 석유제품의 총 저장능력은 3천9십8만 배럴로 안트와프와 암스테르담 지역의 저장시설 규모를 합한 것보다 크다.

한편, 암스테르담 지역은 암스테르담 도시를 중심으로 잘 발달된 북해운하(North Sea Canal)를 통하여 접근이 용이하다. 독립계 회사인 Oiltanking Amsterdam, BP 및 Vopak Amsterdam 터미널 등이 이 지역에 소재하고 있다. 암스테르담의 독립계 저장시설 규모는 천5백만 배럴 규모이다. 지리적으로 볼 때, 안트와프와 로테르담의 석유물류 지역 간의 직선거리는 약 75km이며, 다시 로테르담에서 암스테르담까지의 직선거리는 약 70km이다. 또한 ARA지역은 복잡한 파이프라인으로 서로 연결되어 있어 하나의 석유물류중심지로서 효과적으로 작용하고 있다. 실제로 미국 동부에서 ARA 지역의 세 항구 도시로 오는 운임은 동일하게 적용되고 있다.

ARA지역의 정제능력은 안트와프의 8십만3천b/d과 로테르담과 암스테르담의 각각 백2십4만b/d를 합쳐 총 2백4만6천b/d인 것으로 추산된다. 한편, 독립계 탱크터미널의 저장시설 규모는 6천5백9십만배럴이다. 또한 네덜란드, 벨기에, 독일, 프랑스 및 스위스를 연결하는 석유파이프라인 체계인 CEPS(Central European Pipeline System)는 통합된 석유물류체계를 구축하고 있다. CEPS는 남쪽으로 지중해에 연결되어 중동으로부터의 원유를 서유럽 내륙까지 효과적으로 수송할 수 있다.

3) 싱가포르

싱가포르는 물류와 금융 부문의 발달을 통해 아시아에서 대표적인 경제발전국가의 위상을 차지하고 있다. 석유 부문은 1980년대 중반까지 싱가포르 경제 성장의 원동력이었고, 싱가포르는 석유 물류 중심지로 부상한 1980년대 중반 이후 경제 발전이 가속화된 것으로 분석되고 있다. 그럼에도 불구하고, 석유 부문은 현재에도 싱가포르 수출의 10 퍼센트를 담당하고 있으며, 싱가포르의 석유물류 중심지 구축은 싱가포르 경제가 석유 부문의 산업연관효과를 효과적으로 활용하여 석유화학과 전자산업으로 이동할 수 있는 기반을 제공한 것으로 평가되고 있다.

싱가포르가 석유물류중심지로서 주목을 받게 된 것은 1860년대 미국 Standard Oil사가 케이스 오일(case oil)을 싱가포르로 수송하면서 시작되었다. 1870년대에 이르자 석유 트레이더들은 싱가포르가 가지는 물류중심지(distribution center)로서의 기능에 주목하였다.

1871년 러시아가 아제르바이젠의 바쿠 유전을 개발하여 조지아 흑해 연안의 자치령인 아드자라(Adjara)의 바툼(Batum)항을 통하여 아시아로 등유(kerosene)를 수출하였는데, 이 때부터 싱가포르가 아시아의 물류중심지로서 이용되기 시작하였다. 1890년대 중반 영국의 해운회사였던 Shell사가 싱가포르에 케이스 오일용 주석케이스 공장을 건립하였고, 이를 계기로 싱가포르의 물류중심지로서의 중요성이 높아지게 되었다. 같은 시기 네덜란드의 석유회사인 Royal Dutch사가 싱가포르에 저장시설을 건립하였고, 1898년 미국의 Standard Oil사도 Pulau Sebarok에 저장시설을 건설하였다. 이후, 아시아 석유물류에 대한 경쟁이 치열해 지면서 1907년 하나의 회사로 통합된 Royal Dutch Shell은 싱가포르 석유산업에서의 영향력을 높여 왔다. 1920년대에 들어오면서 싱가포르는 저장시설의 확대를 통하여 가솔린과 연료유의 물류중심지로서의 역할을 수행하기 시작하였다.

1959년 영국 식민지로부터 독립한 싱가포르는 석유시장에 대하여 자유방임 정책을 추진하여, 1961년 Pulau Bukom에 Shell사가 정유시설을 가동한 것을 시작으로 1964년 BP(British Petroleum)사도 정유시설을 매입하고, 1966년 내륙 지역인 Jurong에 Mobil사가 정유시설을 건설하였다. 1970년에는 Exxon사가 Pulau Ayer Chawan에 정유시설을 가동하였다. 또한 1973년 싱가포르 정유회사인 SPC(the Singapore Petroleum Company)사가 Pulau Merlimau에 정유시설을 건설하였다. 이와 같은 대규모 정유시설의 가동을 통하여 싱가포르는 ‘동남아시아의 오아시스’로 불리게 되었다.

2001년에 완성된 싱가포르 남부의 주롱섬(Jurong Island)은 전 세계에서 독립된 지리적 공간을 갖는 유일한 석유물류중심지이다. 주롱섬은 싱가포르 석유물류중심지의 핵심이며 싱가포르가 아시아의 석유물류중심지로 자리매김하는데 결정적으로 기여하였다. 총 7개의 자연섬을 연결하여 매립된 주롱섬에는 4개의 정유시설이 가동되고 있으며, 총 정제능력은 2006년말 기준으로 1일 백4십만 배럴 규모이다. ExxonMobil사가 2개 정제시설에 총 6십만b/d 규모이며, 다음으로 Shell사가 총 5십만b/d, 그리고 싱가포르 정유회사인 SRC(Singapore Refinery Company)사가 2십8만5천b/d 시설을 운영하고 있다. 주롱섬은 계획단계에서부터 통합된(integrated) 석유화학허브로 구상되었으며, 정유시설에서 생산되는 원료(feedstock)를 Dupont사와 같은 화학회사에 효과적으로 공급하고 있다. 주롱섬의 석유화학부문의 설비 규모는 에틸렌 백8십만 톤/년, 그리고 프로필렌 백만 톤/년이다.

주롱섬의 저장시설 규모는 석유 및 석유화학 제품 저장능력 9천6백2십2만 배럴 규모이며, 이중 ExxonMobil, Shell, 및 SRC사 등 정유회사가 소유하고 있는 시설이 66.5 퍼센트에 해당되는 6천4백만 배럴 규모이다. 나머지 33.5 퍼센트인 3천2백2십3만 배럴이 독립계 저장시설의 규모이며, 이중 Vopak 천2백7십6만 배럴, 그리고 Tankstore와 Oiltanking이 각각 6백5십만 배럴과 7백6십6만 배럴 규모를 차지하고 있다. 이밖에도 아랍에미리트의 ENOC(Emirates National Oil Corporation)의 자회사인 Horizontal Terminals사가 5백3십만 배럴을 보유하고 있다. 이처럼 주롱섬의 저장시설은 독립계의 비중이 높아지고 있는 추세이다. 이밖에도 Hin Leong Trading사와 PetroChina의 Universal Terminal사가 2006년 공사를 시작한 합작 저장시설이 완공되면 추가로 천4백만 배럴 규모가 늘어날 예정이다. 또한 2006년 4월 싱가포르 정부는 총 2천십만 배럴 규모의 지하저장 시설 건설을 승인하였는데, 2009년까지 1단계로서 8백8십만 배럴의 나프타와 가스오일 저장시설을 지하에 건설한다. 그 후 추가적인 수요가 있다고 판단되면 2단계로서 천백만 배럴 규모의 지하 저장 시설을 건설할 계획이다.

3. 석유물류중심지의 특성

<표 4>에는 세계 석유물류중심지의 특성이 요약되어 있다. 미 걸프연안의 경우, 내수형 석유물류중심지의 기능을 수행하고 있기 때문에 수출의 내수에 대한 수출의 비율이 0.14 정도로 낮다. 이는 걸프연안의 석유물류중심지가 중계기능보다는 주로 미국 내 석유제품을 공급하는 내수형 기능을 수행하고 있음을 반영하고 있다. 한편, ARA지역의 경우는 수출과 내수의 비중이 거의 비슷한 수준을 나타내고 있으며, 독일 등 배후지역으로 석유제품이 수출되는 배후지역 공급형 석유물류중심지이다. 이는 ARA지역이 싱가포르에 비해서는 상업적 중계 기능보다는 배후지역인 독일과 동유럽에 대한 수출에 초점을 맞추고 있다. 앞의 <표 1>과 <표 2>에서도 ARA 지역은 싱가포르 석유물류중심지에 비하여 낮은 회전율을 나타내고 있다.

한편, 싱가포르의 경우는 인도양과 태평양을 연결하는 말라카해협(Malacca Strait)에 위치하고 있으며, 또한 남중국해와 인도양, 그리고 더 넓게는 동아시아와 서아시아 사이에 위치함으로써, 석유를 생산하지는 않으면서도 아시아의 석유물류중심지 역할을 수행하고 있다. 또한 수심이 깊은 천연 항구를 보유하여 일찍이 중개무역항으로 발전하였다. 싱가포르는 석유제품의 내수에 대한 수출의 비율이 다른 두 석유물류중심지에 비하여 상대적으로 높은 1.60을 나타내고 있으며, 따라서 중계 수출형(transit export) 석유물류중심지의 기능을 수행하고 있음을 알 수 있다.

ARA지역은 자연발생적 물류중심지에서 석유물류중심지로 발전한 형태이며, 역사적으로 오랜 물류와 상업의 중심지이기 때문에 석유물류중심지에 필요한 훈련된 우수한 인재들을 쉽게 확보할 수 있었다. 전통적으로 물류 기업에 대한 세제상의 지원이 잘 되고 있는 지역이다. 아울러 물류중심지를 통한 경제발전 전략이 유지되고 있어 석유물류 기업들의 기업 활동에 유리한 여건이 조성되어 있다. 한편, 싱가포르는 중동산 원유의 대 아시아 교역 루트 상에 위치하는 동시에 주변에 정유시설이 충분하지 않았던 다수의 동남아 국가들을 보유하고 있었기 때문에 자연발생적으로 석유 교역의 중심지로 발전할 수 있었다. 특히 물류 및 금융 기업들의 업무 시간대를 유럽 시장과 직접적으로 연계될 수 있도록 홍콩과 일치시키는 등 정부의 친비즈니스 환경 조성을 위한 법ㆍ제도의 적극적인 도입이 아시아의 석유물류중심지 위치를 확보하는데 크게 기여하였다.

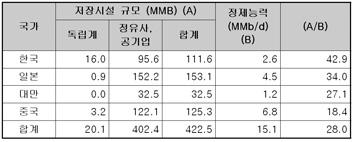

이와 같은 석유물류중심지의 요건들을 비교 검토하는 것은 동북아지역의 석유물류중심지 조성을 위하여 참고하여야 할 중요한 사항이다. <표 5>에 나타나 있듯이, 동북아 지역은 새로운 석유물류중심지를 조성하기 위한 양호한 입지 조건을 갖추고 있다. 한국과 일본은 수심이 깊은 항만을 다수 보유하고 있으며, 중국의 경우에도 비록 대부분 항만의 수심이 깊지는 않지만 최근 수심을 깊게 하기 위한 공사들이 진행되고 있으며, 일부 항만은 비교적 깊은 수심을 나타내고 있다. 또한 중국, 일본, 그리고 한국 등 대표적인 석유 다소비국들이 지역 내에 있다.

그러나 동북아지역의 독립계 저장시설은 발달되지 못한 실정이다. 한국은 정유사가 소유한 저장시설을 제외한 실질적인 독립계 석유제품 저장시설은 천6백만 배럴 정도로 파악되고 있다. 그러나 이러한 독립계 저장시설들은 대부분 규모가 작고 전국적으로 분산되어 있어 집약적인 석유물류기지의 역할은 이루어지지 못하고 있다.

일본과 중국의 경우도 독립계 저장시설은 제한적인데, 일본의 독립계 저장시설은 Vopak사의 가와사키(川崎), 고오베(神戶), 그리고 요코하마(橫濱) 세 곳 터미널 세 곳의 총 9십만배럴 정도이다. 중국도 광둥성의 Hans Energy사가 소유하고 있는 시아오후다오(小虎, Xiaohudao) 터미널의 3백2십만 배럴 규모가 유일한 독립계 저장시설인 것으로 알려지고 있다. 그 외에는 모두 Sinochem, Sinopec 또는 Petrochina 등 국영 석유공사들이 소유하고 있는 저장시설들이다.

그러나 <표 5>에서 알 수 있듯이, 동북아지역의 정제능력은 미 걸프연안의 정제능력에 두 배를 넘는 1일 천4백만 배럴 규모에 달하고 있다. 따라서 동북아지역의 독립계 저장시설에 대한 수요는 매우 높다. 그럼에도 불구하고 중국, 일본, 그리고 한국은 석유물류를 위한 제도적 인프라가 갖춰져 있지 못한 상태이기 때문에 석유제품 저장시설의 건설과 석유물류를 제한하는 규제를 해소하고, 세제상의 지원 등 제도적 뒷받침이 필요하다고 하겠다.

4. 석유물류중심지의 발전 단계

석유물류중심지는 저장시설뿐만 아니라 석유 입출하시설(jetty), 혼합시설(blending acilities), 연계 파이프라인, 그리고 배분시설(distribution facilities) 등 고도의 설비를 필요로 하는 장치산업이다. 그러나 일반 장치산업과는 달리 석유제품의 혼합(blending), 열처리(heating), 부탄처리(butaninzing) 등을 통해 다양한 석유제품을 생산해내는 고부가가치 물류산업이다. 뿐만 아니라 석유제품에 대한 검사(inspecting), 물류(logistics), 그리고 파생상품 산업 등을 필요로 하기 때문에 물류 및 금융부분의 높은 기술수준과 전문 인력이 요구되는 분야이다.

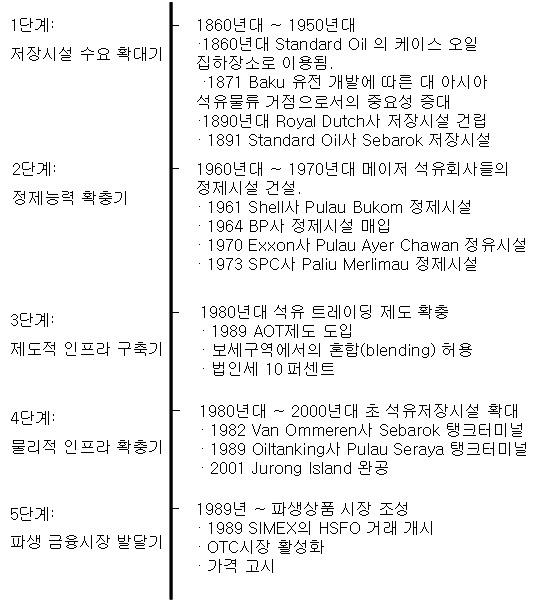

석유물류중심지의 발전 단계는 다양한 형태를 나타내지만, 일반적으로 [그림 3]과 같이 다섯 단계를 거쳐 발전하는 것으로 볼 수 있다. 즉 i) 저장시설 수요 확대기, ii) 정제능력 확충기, iii) 제도적 인프라 구축기, iv) 물리적 인프라 확충기, v) 파생금융시장 발달기의 단계이다.

이러한 단계를 지나면 다음 단계로서 메이저 석유회사들은 정제시설을 건설함으로써 석유물류중심지로서의 지리적 장점을 극대화하게 된다. 1959년 Shell사는 싱가포르 Pulau Bukom에 정제시설을 건설하기로 결정하였고, 1961년 정제시설의 가동에 들어갔다. Shell사에 이어 1960년대와 1970년대에 걸쳐 BP사, Mobil사, 그리고 Exxon사 등 외국계 메이저들뿐만 아니라 싱가포르계의 SPC사도 정제시설을 가동하기 시작하였다. 석유위기 이후 1980년대에 이르러 싱가포르의 석유 정제시설은 과잉설비 문제에 직면하게 되지만 고부가가치 석유제품의 생산을 통하여 위기를 극복하였다.

정제시설의 확충을 통하여 석유제품 생산이 증가하게 되면, 석유제품의 상업적 거래가 늘어나고 이를 뒷받침하기 위한 여러 가지 제도적 인프라의 필요성이 대두된다. 따라서 석유물류를 활성화하고 상업적 거래를 촉진할 수 있는 법, 조세 및 세제, 그리고 지원제도 등이 마련되어야 한다. 이러한 제도적 인프라로는 조세 감면 등의 세제 상의 혜택, 석유물류 기업 활성화를 위한 AOT(Approved Oil Trader) 제도, 그리고 보세구역에서의 혼합(blending) 등 석유제품 가공 대한 규제완화 등을 들 수 있다.

싱가포르의 경우, 1989년 AOT 제도를 도입하여 석유 트레이더에 대한 조세 감면을 통하여 일반적인 법인세 27 퍼센트에 비하여 10 퍼센트라는 낮은 수준의 조세를 적용하였다. 그러나 AOT 자격을 부여받기 위해서는 까다로운 조건들을 충족하여야 한다. 이러한 제도적 인프라는 저장시설과 같은 물리적 인프라 구축에 앞서 트레이더들을 유치하기 위하여 반드시 갖추어져야 하는 선결 조건이다. 충분한 트레이더들이 유치될 수 없으면 저장시설은 거래량 또는 유동성(liquidity)을 확보하지 못하여 제대로 기능할 수 없다.

석유물류중심지 조성을 위한 네 번째 단계는 저장시설과 터미널 등의 물리적 인프라 확충기이다. 실물 석유제품의 효과적인 거래를 위해서 트레이더들은 저장시설과 처리시설의 확보가 용이하여야 한다. 실물거래가 성사되느냐 그렇지 못하느냐는 석유제품의 소재 장소(location), 시기(timing), 형질(specification), 그리고 물량(quantity)에 의해 결정된다. 이 중 장소는 운송에 의해서 해결될 수 있지만, 나머지는 모두 저장시설에 의해 판가름나기 때문이다. 트레이더들은 제품을 당장 팔지 않고 저장시설 안에 보관함으로써 가격차에 따른 이익을 만들 수 있다. 또한 여러 가지 제품을 혼합하여 구매자의 요구사항에 맞춰야 하는 경우에도 저장시설을 이용하여야 한다.

그리고 큰 규모의 물량(cargo)을 작은 규모로 나누어 팔아야 할 경우(breaking), 또는 작은 규모의 물량을 모아 큰 물량으로 팔아야 할 경우(bulking)에도 저장시설의 사용이 필요하다. 싱가포르에서 정유사의 저장시설과는 별개로 독립계 탱크터미널 회사들이 본격적으로 진출하기 시작한 시점은 1980년대에 와서이다. 1982년 네덜란드계인 Van Ommeren사가 Pulau Sebarok에 저장시설을 건설하였으며, 1989년 독일계 탱크터미널사인 Oiltanking사도 Pulau Seraya에 저장시설을 건설하였다.

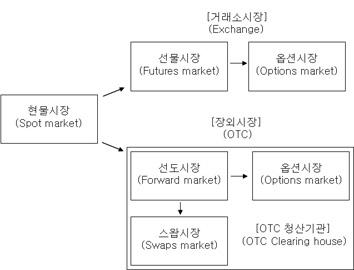

석유물류중심지 조성의 마지막 단계는 파생 금융시장의 발달기이다. 석유 거래에는 가격변화에 따른 위험성이 수익을 결정하는 중요한 요소가 된다. 따라서 석유 트레이더들에게는 석유거래의 위험성을 줄일 수 있는 헤징(hedging) 수단으로서 파생상품을 이용하는 것이 대단히 중요한 문제이다. 석유와 관련된 파생상품은 거래소(exchange)를 통하는 방식과 양자간 방식인 OTC(over the counter)시장의 두 가지로 구분될 수 있다. 거래소를 이용하는 선물시장(futures)은 파생상품의 금액 및 만기 등 거래조건이 일정하게 규격화되어 있는 반면, OTC시장은 주로 딜러와 브로커를 통한 양자간 방식으로 거래가 이루어진다. 그렇지만 OTC시장도 거래소와 마찬가지로 금융당국의 엄격한 규제를 받는다.

미국과 유럽의 경우, 각각 NYMEX(New York Mercantile Exchange)와 IPE(International Petroleum Exchange of London)을 통한 거래소 방식의 헷징이 주를 이룬다. 그러나 아시아의 경우에는 석유제품의 파생상품에 관한 거래소 시장은 크게 발달하지 못하고 있다. 그 이유는 OTC시장이 발달해 있기 때문이다. 미국처럼 파이프라인으로 거래하거나, 유럽처럼 바지선으로 거래할 수 있는 경우에는 거래 규모가 자유롭게 정해질 수 있다. 그러나 싱가포르의 경우, 이와 같은 방식의 거래가 불가능하기 때문에 거래 규모가 지나치게 커지게 되어 개인들이 거래소 시장을 이용하는데 어려움이 따른다.

싱가포르의 주식 거래소 시장인 SIMEX(the Singapore Monetary Exchange)가 1989년 HSFO(High Sulphur Fuel Oil, 고황연료유)에 대한 계약을 개시하였는데, 현재는 SIMEX의 후신인 싱가포르거래소시장(SGX)에서 석유관련 계약은 이루어지지 않고 주로 OTC 스왑(swaps) 거래를 통해 헷징이 이루어지고 있다. 싱가포르처럼 OTC 스왑거래가 발달한 경우, OTC 시장이 반드시 거래소 시장으로 발전하는 것은 아니며([그림 4]), 석유물류중심지는 해당 지역의 실정과 유래에 따른 파생상품을 통하여 헤징 수단이 사용된다. 따라서 중요한 것은 헤징 수단으로서의 파생상품 시장을 무리하게 갖추는 것이 아니라, 현지에 적합한 형태의 파생상품 시장이 조성되도록 유도하여 거래량 또는 유동성(liquidity)의 증가를 도모하는 것이다.

싱가포르 석유물류중심지의 발전 단계를 통하여 동북아 석유물류중심지의 단계별 발전 전략을 수립하는 것은 대단히 긴요한 일이다. 동북아는 현재 석유물류중심지 발전 단계에서 볼 때, 2단계에서 3단계로 발전되는 시점에 있다고 할 수 있다. 현재 동북아 지역은 중국, 한국 그리고 일본 등 석유 소비대국들이 존재하고, 중국의 석유제품 수요가 빠르게 증가하고 있으며, 한국의 석유제품 수출이 지속적으로 늘어나고 있다. 따라서 오일 트레이더들의 저장시설에 대한 수요도 높다. 동북아 4개국(한국, 중국, 일본 및 대만)의 정제능력은 일일 천5백만 배럴로서 세계 석유물류중심지 중에서 가장 높은 정제능력을 가지고 있는 미 걸프 연안의 두 배에 가깝다. 특히, 중국은 현재의 6백8십만b/d 정제능력을 2008년까지 8백9십만b/d로 증대시켜 갈 예정이다.

동북아 지역에서 높은 저장시설에 대한 수요는 이 지역에서의 오일 트레이더들의 활동 증가로 나타나고 있으며, 이러한 트레이딩 활동을 뒷받침하기 위한 제도적 인프라를 구축하는 것이 중요하다. 오일 트레이딩을 촉진할 수 있는 제도적 인프라는 관세법, 석유관련법(예, 한국의 석유사업법), 그리고 조세 관련 법 등의 정비를 의미하며, 이는 다음 단계인 대규모 저장시설의 건설을 의미하는 물리적 인프라 확충기에 선행되어야 하는 중요한 단계이다. 이러한 단계를 지나면서 OTC 파생상품 시장이 발달하게 되면 자연스럽게 석유제품 거래량(또는 유동성)이 증가하게 된다. 따라서 한국에서 현재 논의되고 있는 여수지역의 오일 허브 프로젝트의 추진과 함께 제도적 인프라 구축에 대한 논의와 개선이 병행되어야 할 것이다. 이와 동시에 OTC 청산기관을 설립하는 방안이 연구되어야 한다.

<동북아 석유물류중심지 추진 전략>

1. 동북아 석유물류 현황 및 전망

일본의 석유비축은 「국가비축」과 민간석유회사 등에 의해 실시되는 「민간석유비축」의 두 가지 방법으로 시행되고 있다. 국가비축은 1978년부터 3천만kl(1억8천백만 배럴)체제를 목표로 시작되었으며, 국가비축기지가 완성될 때까지 당시 석유공단에 의한 대형탱크 비축과 민간석유기업 등이 소유한 탱크를 임차해 비축하는 방식으로 시행되었다. 국가석유비축기지는 2004년 이후 제3섹터 방식에 의한 비축회사가 운영하고 있으며, 이를 통해 민간기업의 저장시설 건설과 원유 취급 등에 관한 노하우를 활용함으로써 안전하고 효율적인 비축사업이 추진될 수 있었다. 일본의 석유제품 저장시설의 규모는 2007년 7월말 현재 약 1억5천3백만 배럴 이상의 규모인 것으로 추정된다. 그러나 독립계 저장시설 규모는 매우 낮은 수준이다. 이는 일본의 높은 지가(地價), 임대료, 그리고 인건비 등으로 외국계 탱크터미널사들이 영업활동을 하는데 어려움이 있기 때문이다.

한편, 대만은 일본이나 한국과 유사한 방식으로 석유비축을 시행하고 있으며, 정유사들이 30일분의 석유를 비축하고 있다. 대만 에너지부(Taiwan Bureau of Energy)에 따르면 2007년 6월 기준으로 석유저장시설의 규모는 원유의 경우 2천8백만 배럴 규모이며, 석유제품의 경우 3천2백5십만 배럴 규모이다.

C1(2005)에 따르면 중국의 석유제품 저장시설은 전국에 약 140개 정도가 소재하고 있다. 이 중 중국 남부에 위치한 저장시설의 수는 80개 정도로 파악되고 있으며, 저장시설 규모는 7천3백7십만 배럴 수준이다. 한편, 중국 동부에 소재하는 60개에 달하는 저장시설의 저장능력은 5천백6십만 배럴 규모로서, 중국 전체의 석유제품 저장능력은 총 1억2천5백만 배럴 규모인 것으로 분석되었다. 중국 저장시설의 큰 비중이 남부의 광둥성과 동부의 져장성 및 샹하이 지역에 주로 집중되어 있다. 이는 광둥성이 차지하는 중국 경제활동의 중심적 지위를 반영하는 것으로서 특히 공장과 발전소 등에서 필요로 하는 연료유(fuel oil) 소비가 큰 비중을 차지하고 있다. 한편, 동부의 샹하이와 져쟝성은 최근에 석유소비가 빠르게 늘어나고 있는 지역으로서, 저장시설의 확충이 대대적으로 이루어지고 있다.

중국 남부는 연료유(fuel oil) 등 석유제품에 대한 빠른 증가에도 불구하고 석유저장시설은 크게 부족한 상황이다. 남중국(South China)의 광둥성(廣東省)이 가장 큰 규모의 석유제품 저장시설을 가지고 있다. 이는 주로 광저우(廣州)를 통해 수입되는 연료유(fuel oil) 공급을 위한 저장시설이다. 외국계 회사와의 합작 형태를 가진 터미널은 광저우 근처인 황푸(Huangpu: 黃浦)지역의 난샤(Nansha, 南沙)에 있는 GDIH(Guangzhou Development Oil Products Co., Ltd: 廣州發展碧油品有限公司)사와 BP사의 합작회사가 유일하다.

중국 동부(East China)의 경우, 저장성(浙江省)의 조우샨(舟山, Zhoushan)이 가장 큰 규모를 나타내고 있으며, 이 밖에는 5십만m3(3백4십5만 배럴) 규모의 소형 저장시설들이 소재하고 있다. 그러나 최근 대규모 저장시설의 건설이 이루어지고 있으며, 상하이(上海, Shanghai)에는 VLCC(very large crude oil carrier)를 접안할 수 있는 4곳의 탱크터미널이 조성되었다. 한편, 양쯔강 북단에 위치한 난통(南通, Nantong)은 양쯔강을 따라 이루어지는 석유물류의 핵심 터미널 역할을 수행하고 있다.

이 지역의 가장 중요한 탱크 터미널 운영 주체는 국영 석유기업인 Sinopec사이며, 그 밖에 다수의 운영 주체가 있다. 특히, 또다른 국영 석유기업인 Sinochem사는 저장성의 조우샨섬에 위치한 아오샨(Aoshan) 기지 저장시설을 운영하고 있는데, 이 기지는 원유 및 석유제품의 저장탱크를 가지고 있으며, 3백십5만배럴 규모의 석유제품 저장시설을 운영하고 있다. 이는 중국 남부 광둥성의 잔장(湛江, Zhanjiang)에 이어 두 번째로 큰 규모이다. Aoshan 기지는 중국 정부가 동북아 석유물류의 핵심 허브로서의 역할을 기대하고 있는 곳이기도 하다.

현재 건설 중인 저장시설들은 광둥성의 Titan-Quanzhou사의 9백4십만배럴, 그리고 샹하이의 양샨(陽山, Yangshan)의 6백3십만 배럴 등 대규모의 시설들이 포함되어 있으며, 다수가 100,000dwt 이상의 탱커들을 접안할 수 있는 시설이다. 가장 큰 규모의 저장시설 증설이 추진되고 있는 지역은 남중국의 광둥성으로 증설 규모는 총 33.4MMB이며, 상하이시도 총 8.3MMB 석유제품 저장시설 증설을 추진하고 있다.

중국은 현재 저장시설의 심각한 부족 현상으로 인하여 어려움을 겪고 있으며, 이러한 문제점을 해결하고, 석유제품의 물류 환경을 개선하기 위하여 추가적인 저장시설을 건설하는 등 많은 노력을 기울이고 있다. 중국의 급속한 경제성장을 가져오고 있는 제조업 부문의 빠른 성장은 에너지 부문의 비중을 높여가고 있으나, 철도 시스템의 낙후로 석유수송의 어려움을 경험하고 있다. 특히, 경제성장에 따른 빠른 석유제품 수요의 증가는 석유제품 수송에서 더욱 심각한 문제를 초래하고 있는 것으로 분석된다. 이는 연안지역의 저장시설이 크게 부족한데서 기인하고 있으며, 이로 인하여 해상 운송에 있어서 불안정성을 높이고 있다. 따라서 저장시설의 확충 등 석유제품 물류 네트워크를 개선하는 문제는 현재 중국 정부의 가장 중요한 정책 과제가 되고 있다.

2. 동북아 석유제품 저장시설 수요 전망

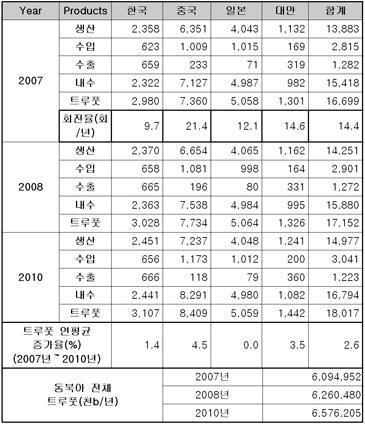

동북아지역의 석유물류중심지 조성이 가능한 가는 이 지역에서 석유제품 저장시설에 대한 수요가 존재 여부에 의해 좌우된다고 하겠다. 석유제품 저장시설에 대한 수요 산정은 동북아의 석유제품에 대한 트루풋 전망과 현재 존재하는 저장시설 규모 및 추가건설 계획에 대한 자료를 필요로 한다. FACT(2005) 데이터를 이용하여 산정한 동북아 4개국의 석유제품 트루풋은 2007년 현재 연간 6십억9천5백만 배럴 규모이며, 2010년에는 6십5억7천6백만배럴로 향후 3년 간 8% 가까이 늘어날 것으로 전망되었다(<표 7>).

국가별로 보면, 현재 중국은 1일 6백9십9만 배럴의 트루풋을 보이고 있으며, 1일 9십4만 배럴을 수입하는 등 저장시설에 대한 높은 수요를 나타내고 있다. 2010년에는 중국의 1일 석유제품 수입이 백2십만 배럴에 달할 것으로 전망되어 동북아 석유제품 트루풋 증가의 중요한 요인으로 작용할 것으로 보인다. 한편, 한국은 현재 1일 6십5만 배럴 이상의 석유제품을 수출하고 있으며, 석유제품 수출은 지속적으로 증가할 것으로 전망된다. 일본은 현재 1일 백만 배럴 이상의 석유제품을 수입하고 있으나, 향후 수입 규모가 크게 증가하지는 않을 것으로 보인다. 대만의 경우, 석유제품 수입과 수출이 각각 1일 2십만 배럴과 3십만 배럴 수준으로 저장시설에 대한 적지 않은 수요를 나타내고 있다.

동북아지역의 석유제품 저장시설의 평균회전율이 ARA지역의 1.8배에 달하고 있으며, 이는 동북아지역의 석유제품 저장시설이 부족하다는 것을 의미한다. 이는 특히 중국의 높은 회전율에서 알 수 있듯이 중국의 저장시설 부족에서 기인하고 있다. ARA지역 탱크터미널 회사의 회전율을 적용하여 동북아 지역의 적정 저장시설 규모를 산정한 결과가 <표 8>에 제시되어 있다. 여기서 저장시설의 ‘적정규모’란 탱크터미널의 형태에 따라 가장 높은 수익을 확보할 수 있는 규모를 말한다. 이 결과에 따르면 동북아지역에서 추가로 필요한 저장시설 규모는 3억3천9백만 배럴로 추정되고 있다. 이보다 높지만 싱가포르 탱크터미널의 회전율보다는 낮은 회전율(11회/년)을 적용하는 경우에는 1억3천만 배럴 정도의 추가적인 저장시설이 필요한 것으로 추정된다.

현재, 외국계 탱크터미널 기업들의 동북아지역에 대한 높은 관심을 나타내고 있는데, 산업자원부가 추진하고 있는 여수 독립계 탱크터미널 조성 사업에는 독일계 탱크터미널 기업인 Oiltanking과 런던에 본사를 두고 있는 트레이딩 기업인 Glencore가 합자하는 것으로 추진되고 있다. 이와 같은 결과들을 종합하여 볼 때, 동북아지역은 석유제품 저장시설에 대한 높은 수요가 존재하고 있으며, 이러한 현상을 활용하여 석유제품의 물동량을 지역 내에 확보함으로써 에너지 안보를 강화할 수 있을 것으로 판단된다. 따라서 중요한 것은 이러한 기회를 활용할 수 있는 방안을 강구하는 것이라고 할 수 있다.

3. 동북아 석유물류중심지 추진 전략

앞에서 논의된 동북아지역의 석유물류 전망에 따르면, 동북아지역은 석유제품 물류가 빠르게 성장할 것으로 예상되고 있고, 따라서 석유제품 저장시설에 대한 수요도 높은 것으로 나타났다. 또한 Oiltanking이나 Odjfel 등 대표적인 외국계 탱크터미널 회사들이 한국에 대하여 투자의향서를 제시하고 있으며, Glencore와 Trafigura 등 대표적인 오일 트레이딩 회사들도 한국에 직접 저장시설을 세우기 위해 투자하거나, 독립계 탱크터미널이 건설되는 경우 대규모의 장기계약(base-load commitment)을 희망하고 있다. 따라서 우리나라의 석유물류중심지의 전망은 긍정적으로 평가된다. 중요한 것은 동북아 석유물류중심지가 성공적으로 추진되기 위해서는 한국의 실정에 맞는 효과적인 운영 방식을 채택하는 것과 이를 위하여 중국, 일본 등 동북아 국가들과의 협력 구도를 모색하는 일이라고 할 수 있다.

1) 운영 방식

앞에서 언급되었듯이, 석유물류 중심지를 구성하는 핵심 요소인 탱크터미널 기업들은 거래 당사자 간 신뢰를 중요하게 고려한다. 탱크터미널 회사들은 자신들에게 가장 중요한 고객인 트레이더들의 요구 사항을 충분히 감안하여 운영전략을 수립한다. 트레이더의 입장에서는 탱크터미널과의 계약이 대게 1~3년 정도 기간으로 이루어지지만, 계약상 연장 가능한 조건을 두기 때문에 실제로는 장기계약의 성격을 나타낸다. 트레이더들은 탱크터미널의 설비측면과 경영측면을 모두 면밀하게 검토할 뿐만 아니라, 탱크터미널 회사의 국제적 인지도를 대단히 중요하게 고려한다. 그렇기 때문에 이미 국제적 인지도를 확보한 탱크터미널들이 사실상 시장을 과점하고 있다고 해도 과언이 아니다. 따라서 동북아에 석유물류 중심지를 구축하기 위해서는 이러한 시장 참여자들의 고려 사항을 철저하게 분석하고 추진단계에서부터 이에 적합한 전략을 수립하는 것이 중요하다.

앞에서 석유물류 중심지 또는 허브란 “석유제품 및 석유화학제품 등의 대규모 저장시설인 탱크터미널이 다수 위치함으로써 이러한 제품의 상업적 거래가 발달하게 되는 석유물류의 거점”으로 정의하였다. 따라서 한 두 개의 탱크터미널이 건설되었다고 해서 석유물류 중심지가 구축되었다고 말하기는 어렵다. 그러나 처음부터 대규모의 탱크터미널과 정유회사 등이 동시에 건설되기는 불가능하기 때문에 싱가포르의 경우에서처럼 단계적으로 시너지틱한 방식의 석유물류 중심지 구축이 추진되어야 할 것으로 보인다.

석유물류중심지가 성공적으로 운영되기 위해서는 반드시 고도의 상업적 능력이 뒷받침되어야 한다. 초기의 투자 유인 단계에서의 탱크터미널의 설립은 ‘제3자 비즈니스 방식’(the third-party business model)을 택하는 것이 바람직하다. 제3자 비즈니스 방식이란 이미 국제적인 인지도를 가지고 있는 탱크터미널의 네트워크를 활용하는 것을 의미한다. 이러한 관점에서 Oiltanking이나 Vopak과 같은 탱크터미널 기업의 지분 참여를 통해, 외국 트레이더들을 고객으로 확보하는 일이 대단히 중요하다. Glencore 등 대표적인 외국 트레이딩 회사가 물량을 저장시설에 저장하게 되면 탱크터미널에 대한 국제적 신뢰가 확립될 수 있을 것이다. 그러므로 외국 탱크터미널 회사의 지분 참여를 활용한 합작투자 방식의 탱크터미널 추진이 바람직할 것이다.

석유물류중심지 구축에 있어서 정부나 공공기관이 지나치게 전면에 나서게 되면 자칫 탱크터미널의 가장 중요한 투명성과 신뢰성을 확보하지 못하게 되고, 탱크터미널로서의 기능을 올바로 수행할 기회를 갖지 못할 수 있다. 싱가포르 주롱섬의 경우, 준정부 개발전문기관인 JTC(Jurong Town Corporation)로 하여금 철저하게 기업마인드에서 주롱섬 개발을 추진하도록 한 것에서 많은 시사점을 찾을 수 있을 것으로 보인다. 우리나라는 석유의 전략비축과 관련한 높은 기술수준을 자랑하고 있다. 그러나 독립계 탱크터미널은 전략비축과는 전혀 다른 새로운 비즈니스 모델을 필요로 한다. 고객인 트레이더들의 다양한 요구를 수용하기 위한 높은 기술 및 경영상의 유연성(flexibility)이 요구되며, 따라서 석유물류중심지의 운용 주체도 석유시장 변화에도 보다 능동적으로 대응할 수 있는 경영능력을 갖춰야 할 것이다. 이러한 관점에서 볼 때, 중국의 석유물류 시설의 운영 방식도 많은 변화를 필요로 한다.

2) 제도 및 인프라

석유물류중심지는 대규모 시설과 설비를 필요로 하지만 동시에 이를 뒷받침하기 위한 제도와 인프라를 필요로 한다. 이러한 제도와 인프라에는 정부의 세제, 법률제도 그리고 석유물류를 지원하기 위한 각종 제도적 장치 등이 포함된다. 싱가포르가 10년 정도의 짧은 기간에 아시아 석유물류중심지로 자리 잡게 된 배경에는 싱가포르의 지리적 장점도 있지만, 그 뿐만 아니라 싱가포르의 제도 및 인프라의 뒷받침이 있었다. 싱가포르는 오랜 기간 영국의 식민지 지배를 받았기 때문에 이미 법률제도와 정부기구 등이 영국식 방식을 강하게 나타내고 있다. 이러한 싱가포르의 기업친화형 제도는 외국 기업들로 하여금 싱가포르에 본사 내지는 자사를 설립하는데 긍정적인 요소로 작용하였다. 또한 오일 트레이더들로 하여금 소정의 의무를 준수하는 조건으로 기업활동을 자유롭게 할 수 있는 많은 혜택을 부여하는 AOT 제도 등을 통하여 외국 트레이더들이 자율적으로 활동할 수 있는 여건을 제공하였다는 점은 대단히 중요하게 평가된다.

이와 같은 제도적인 측면 이외에도 석유물류 관련 기업들이 현지에서 기업 활동을 영위하는데 도움이 되는 사회적 인프라들도 갖추어져야 한다. 싱가포르는 석유물류 관련 전문인력을 손쉽게 확보할 수 있는 장점을 보유하고 있다. 싱가포르 소재 대학 및 연구기관 등에서 석유물류 관련 학과 및 연구과정 등이 다양하게 제공되고 있어 다수의 전문 인력들이 배출되고 있다. 뿐만 아니라 이들 전문 인력들의 임금 수준은 우리나라와 비교할 때, 훨씬 낮은 수준에 머무르고 있는데, 그 이유는 싱가포르의 생활비 수준이 대단히 낮기 때문이다. 싱가포르 정부는 외국 기업들이 우수한 전문 인력을 낮은 비용에 채용할 수 있도록 싱가포르의 물가 수준을 낮게 유지하기 위해 노력하고 있다. 이와 같은 제도와 인프라의 구축은 동북아 석유물류중심지 경쟁에서 유리한 위치를 확보하기 위해 필수적인 요건이다.

3) 동북아 국가 간 석유물류중심지 협력 관계 구축

앞에서 논의된 바와 같이 세계 석유물류중심지들은 각각 3천2백만배럴에서 1억4백만 배럴에 이르는 독립계 석유제품 저장시설을 보유하고 있다. 동북아는 높은 석유제품의 교역 잠재력에도 불구하고 독립계 저장시설은 미미한 수준에 불과하다. 따라서 동북아 지역이 새로운 석유물류중심지로서의 역할을 담당하기 위해서는 대규모의 추가적인 독립계 저장시설의 확충이 필수적이다.

중국이 현재 석유제품 저장시설의 증설을 빠르게 추진하고 있기는 하지만, 이 역시 정부 산하 공기업들에 의해 진행되고 있다. 한국과 일본에서도 독립계 석유제품 저장시설의 추가적인 건설이 필요하다. 그렇기 때문에 동북아 지역이 석유물류중심지로 기능하기 위해서는 추가적으로 요구되는 3억 배럴 규모에 달하는 저장시설의 조성이 요구되고 있다. 이러한 규모의 저장시설이 동북아 지역 내에 효과적으로 입지할 수 있다면 거래량 또는 유동성(liquidity) 증가에 상승효과를 가져올 수 있을 것이다. 따라서 유럽의 ARA 지역의 예처럼, 한국, 중국 그리고 일본이 공동으로 독립계 저장시설의 입지계획을 논의할 필요가 있다. 충분한 유동성은 가격고시에 대한 신뢰도를 증대시켜 독립적인 석유시장의 조성에 기여할 것이다.

석유물류중심지가 성공하기 위해서는 궁극적으로 외국계 트레이더들이 저장시설을 활발하게 이용하여야 한다. 트레이더들에게 가장 중요한 것은 제도적 유연성(flexibility)이다. 예로 브랜딩에 대한 규제 완화 등, 트레이더들의 다양한 스펙(specification) 요구에 유연하게 대처할 수 있는 제도적 장치를 강화하는 방안을 아울러 친비즈니스 환경 조성을 위하여 AOT 제도와 같은 제도적 인프라를 공동으로 운영하는 방안을 논의할 필요가 있다.

중국, 일본, 그리고 한국이 동북아 지역의 석유물류 중심지 구축을 위하여 협력할 수 있는 구체적이고 실질적인 방안은 석유거래의 국제청산기관(International Clearing House)을 공동으로 운영하는 것이다. 현재 동북아 국가들의 석유거래는 대부분 싱가포르 석유시장과 개별 국가의 OTC 시장을 통하여 이루어지고 있다. 특히 트레이더들은 석유제품 거래의 위험을 방지하기 위하여 선물거래소보다는 양자 간 장외 거래 방식인 OTC 시장을 이용하고 있다. OTC 시장은 거래소 시장과 마찬가지로 엄격한 규정을 적용받고 있으며, 이러한 OTC 규정들은 파생상품을 취급하는 브로커, 딜러, 그리고 세일즈맨의 등록, 거래방식, 그리고 고시의무 등을 규정하고 있다. 이를 통하여 OTC 파생상품 거래에 대한 자유시장 원칙을 확립하고, 거래의 투명성과 정보의 공개를 통하여 투자자의 보호와 시장의 일체성(integrity)을 확보함으로써 시장을 시스템적 위험으로부터 보호하고 있다. OTC 시장의 브로커와 딜러는 반드시 고시(quotation)의 의무를 이행하여야 하며, 투명성 제고와 정보교환의 촉진을 위하여 개별 고시를 상호 연계하는 고시체계(quotation systems)를 운영하고 있다.

동북아 지역의 석유제품 거래가 활성화되기 위해서는 중국, 일본 그리고 한국의 개별적 석유제품 거래를 통합하는 동북아 지역의 OTC 국제 청산기관(가칭 Northeast Asia OTC Clearing House, NAOCH)의 설립이 필요하다. NAOCH는 석유제품에 대한 OTC 파생상품 거래의 국제적 정산을 담당함으로써 OTC 파생상품 거래 당사자들의 위험을 효과적으로 해소함으로써 동북아 국가들의 석유제품 시장을 통합하고 석유제품의 거래량(liquidity) 증가에 기여할 것으로 보인다. 이를 위한 체계적인 연구가 필요한 시점이다. 2006년 싱가포르에서 설립된 OTC 청산기관인 SGX AsiaClear의 사례가 좋은 참고가 될 것이다. 이를 참고한 NAOCH의 기본 구도가 [그림 5]에 제시되어 있다.

우선, 각국에서 OTC 시장의 트레이더들을 연결해 주는 딜러 간 브로커(inter-dealer broker)들을 거래등록시스템(trade registration system)에 등록하도록 하고, 트레이더들은 각국의 청산기관(clearing house)의 회원자격을 가지는 OTC 상품취급기관(예로, Godman Sachs와 같은 투자은행)에 자신의 청산계좌를 보유하게 된다. 한국의 청산기관은 증권선물거래소(Korea Exchange, KRX)가 담당하고, 중국은 상하이의 SHFE(Shanghai Futures Exchange)가, 그리고 일본은 나고야에 소재한 C-Com(Central Japan Commodity Exchange)이 담당하게 된다. NAOCH는 각국의 청산기관을 전자적으로 연계하여 모든 트레이더들이 중앙거래시스템(Central Trading System)을 통하여 하나의 통합된 전자청산기관(Electronic Clearing House) 안에서 거래할 수 있도록 해줄 것이다. NAOCH는 통합된 청산기관을 제공함으로써 동북아 석유시장의 조성에 기여할 수 있으며, 한국, 중국 그리고 일본 간에 실질적인 에너지협력의 틀로서 작용할 수 있을 것으로 기대된다. 이를 실현하기 위한 구체적인 논의가 필요한 시점이다.

4. 석유물류중심지의 기대 효과

동북아 지역에 석유제품 저장시설의 건설과 석유제품 거래를 위한 OTC 파생상품의 국제 청산기관(NAOCH)이 구축되면, 이를 통하여 석유제품의 국제 물류 네트워크가 형성되고, 국제 트레이더들의 동북아지역 저장시설에 대한 석유제품의 유동성(liquidity) 규모가 증가할 것이다. 유동성 규모의 증가는 동북아 석유시장의 독립적인 가격고시를 가능케 할 것이며, 이를 통하여 동북아 국가들은 현재 싱가포르 석유시장에 대한 의존으로부터 벗어나 독립적인 석유시장을 구축할 수 있게 될 것으로 전망된다. 동북아 지역의 독립된 석유시장은 석유제품 가격에 대한 영향력을 높이고, 안정적인 공급을 확보할 수 있도록 하며, 이를 기반으로 하여 동북아 국가의 세계 석유시장에 대한 영향력을 높일 수 있게 해 줄 것이다. 이는 중동 원유 시장에 대한 동북아 국가들의 레버리지를 높여 아시아 프리미엄 문제를 해소하고 안정적 원유 확보에도 기여할 수 있을 것으로 예상된다.

우리나라의 입장에서는 석유제품 수출국으로서 석유제품의 안정된 공급가격을 확보할 수 있으며, 지금까지의 원유 중심의 석유 비축에서 제품 중심의 물류형 석유 비축으로 한 단계 발전시킴으로써 보다 효율적인 비축체계를 구축하여 에너지 안보에도 도움이 될 수 있을 것으로 보인다. 경제적 측면에서, 석유 물류중심지 구축은 최근 증가하고 있는 석유제품의 수출을 보다 촉진하고, 석유 물류산업을 경제 성장의 새로운 동력으로 만들어 석유제품 수출의 증대와 석유 물류산업의 부가가치 창출을 가능케 함으로써 경제 성장에 기여할 것으로 보인다.

뿐만 아니라 석유화학산업과 물류산업 등 연관 산업의 발전을 가능하게 함으로써 국가경제의 성장에 기여할 수 있으며, 아울러 대규모 석유물류 저장시설의 투자유치를 통하여 지역경제 활성화를 도모할 수 있다. 싱가포르와 같은 석유물류 시설에 대한 높은 환경ㆍ안전 기준의 적용은 우리나라 환경ㆍ안전 기술의 발전에도 기여할 것이다. 또한 석유제품 OTC 시장의 발전은 첨단 파생금융상품 기법을 발전시키는 기회를 제공할 것이며, 파생상품 시장의 연계를 통한 동북아지역의 물류 및 금융네트워크의 발달은 동북아의 실질적인 지역협력의 기반으로 발전할 수 있을 것으로 전망된다.

<결론>

우리나라는 원유 공급을 100% 수입에 의존하고 있기 때문에 국제 원유 시장의 변동 위험성에 거의 무방비 상태로 노출되어 있다. 한국석유공사를 중심으로 원유 비축을 확대해 왔으나 기존의 비축 방식은 정부 예산의 부족 등으로 이미 완공된 원유 저장시설을 충분히 활용하지 못하고 있는 실정이다. 한편, 최근 우리나라의 석유제품 수출은 세계 6위 수준을 차지하고 있고, 또한 동북아 지역에 대한 석유제품 물동량(트루풋)이 빠르게 증가하고 있어 우리나라와 중국을 주축으로 한 동북아 석유물류중심지의 여건이 마련되고 있다. 따라서 우리나라는 동북아 지역의 새로운 석유제품 물류 네트워크의 한 축을 담당함으로써 원유 공급의 불확실성을 극복할 수 있는 대안을 강구하여야 할 것으로 보인다.

본 연구는 세계 주요 석유물류중심지의 사례 분석을 통하여 동북아 석유물류중심지의 가능성과 추진 형태 및 전략에 대하여 고찰하였다. 현재 존재하고 있는 미 걸프연안, ARA지역, 그리고 싱가포르 등 3대 석유 석유물류중심지 이외에도 중동의 두바이, 그리고 터키의 제이한 등 석유물류중심지가 되기 위한 국가차원의 전략을 추진 중인 사례가 늘어나고 있다. 그러나 중국, 일본, 그리고 한국 등 동북아 국가들은 아시아 석유시장에서 차지하는 높은 비중에도 불구하고, 싱가포르 석유시장에 의존하는데 따른 종속성을 탈피하지 못하고 있다.

특히, 중국은 싱가포르로부터 독립적인 별도의 석유시장을 구축하기 위하여 매년 오일트레이더 국제대회를 자국 내에서 개최하는 등 많은 노력을 기울이고 있다. 중국 정부는 중국의 석유제품 수입가격을 싱가포르 시장에 의존해야 하는데 따르는 경제적 손실을 극복하기를 원하고 있다. 그러나 동북아에 독립적인 석유시장을 구축하는 일은 중국만의 노력으로는 불가능하다. 이러한 이유에서 중국은 한국, 그리고 일본과의 협력을 희망하고 있다. 싱가포르 시장으로부터 독립된 석유시장의 가격 결정과 이를 뒷받침하는 금융장치에 대한 논의가 이미 중국과 일본에서 활발하게 진행되고 있다.

석유물류중심지는 동북아지역에서의 석유제품 유동성 규모를 증가시킴으로써 독립적인 석유시장의 구축을 가능하게 하고, 이를 통하여 석유제품 가격에 대한 영향력을 높이는 동시에 안정적인 공급을 확보할 수 있도록 해 줄 것이다. 이는 세계 석유시장에 대한 동북아 국가들의 영향력을 높여 중동 원유 시장에 대한 동북아 국가들의 협상력을 제고시키는 데에도 기여할 것으로 보인다. 우리나라는 석유제품 수출국으로서 석유제품 공급 가격을 효과적으로 조절할 수 있을 것으로 전망되며, 원유 중심의 현행 석유 비축에서 제품 중심의 물류형 석유 비축으로 한 단계 발전할 수 있을 것으로 예상된다.

현재 중국 정부는 높은 경제 성장에 따른 석유 수요 급증에 대비하여 국영 석유기업들을 중심으로 석유제품 저장시설 구축에 박차를 가하고 있다. 그러나 중국의 관련 제도 미비와 지형적 한계 등으로 인하여 단독적으로 석유물류중심지를 구축하기에는 어려움이 따르고 있다. 그렇기 때문에 외국계 트레이더들은 석유제품 저장시설 조성을 위한 지역으로 중국보다는 한국을 선호하고 있는 실정이다. 하지만 향후 5~6년 후에는 중국의 제도적 여건들이 크게 개선될 것으로 전망되기 때문에 현 시점에서 시급히 중국과의 물류 네트워크 구축을 통하여 동북아 석유물류중심지 조성에 한국이 선도적 역할을 수행해 나갈 필요가 있다.

중요한 것은 동북아 국가들이 국가적 자존심을 버리고, 하나의 통합된 석유시장 구축을 위하여 협력할 수 있는 방안을 제시하는 것이다. 본 연구에서는 이를 위한 구체적인 방안으로 동북아 국제 OTC 청산기관(NAOCH)의 구축을 제안하고 있다. 이는 한국, 중국 그리고 일본의 선물거래소 산하에 각각 OTC 청산기관을 설치하여 트레이더들의 청산계좌를 개설하고, 트레이더들을 연결하는 브로커들이 이 청산기관의 회원사인 투자은행들의 OTC 파생상품을 중계하도록 하는 방식이다. 각국의 OTC 청산기관들은 전자적으로 NAOCH 안에서 연계되도록 함으로써 하나의 통합된 국제 OTC 청산기관을 조성하는 것을 의미한다. NAOCH는 동북아 국가들의 에너지 협력의 기본틀을 제시할 수 있으며, 나아가 동북아 지역협력의 출발점이 될 수 있을 것으로 전망된다. 이를 위한 구체적인 연구가 필요한 시점이다.