선박대형화로 공급과잉 심화, 연내 인도예정 6천teu급이상 선박 47척

Maersk PONL인수로 컨소시엄들 스케쥴 대폭 재편, 선사간 경쟁치열

물량 늘어도 지속되는 저운임에 FEFC선사 “운임회복이 解法” 공감대

아시아-북유럽항로 서비스를 운영하는 원양선사들이 아시아발 해상운임의 최근 바닥세가 합당하지 않음을 화주들에게 이해시키는데 애를 쓰고 있다. 아시아발 유럽행 해상항로의 운임하락은 동항로 뿐만 아니라 아시아역내 해운시장에도 직접적인 영향을 미치고 있어 해운업계가 유럽항로의 장래에 이목을 집중하고 있다.

정기선해운은 수요공급에 의해 정교하게 균형을 이루는 시장이다. 이는 비단 아시아-북유럽항로에만 해당하는 상황은 아니다. 수요공급의 정교한 균형과 함께, 세계해운계의 시선은 해당항로의 운임이 어떻게 될지 눈앞의 미래에 집중될 수 밖에 없다.

해상운임이 지난해말 최저점을 찍은 것인지 앞으로 더 내려갈 것인지는 이미 관심사가 아닌 듯하다. 이젠 선사들이 주장하는 바대로 작금의 항로사정이 임시적인 일탈상황인지 아닌지가 논쟁거리로 부각돼 있다. 이와관련 CMA-CGM의 관계자는 “발등에 불똥이 튄 것은 사실이다. 화물량은 계속 증가하고 있으나, 신조선박의 인도와 함께 지난해(2005년)말 운임이 다소 내려갔다. 신조선박의 시장유입은 해운업계를 민감하게 했다. 그러나 크게 염려할 필요는 없다. 4월초부터 항로사정이 다시 좋아져 우리선박의 스페이스는 모두 찼다”고 비교적 긍정적인 진단을 내렸다.

2002년 이래 선사들 ‘규모의 경제’ 논리 펴며

앞다투어 新造 슈퍼 파나막스 대형선박 투입 행진

아시아-북유럽항로는 수요공급의 균형문제를 연구하기에 가장 좋은 루트로 지적되고 있다. 2002년 이래 원양선사들은 신조 슈퍼 포스트 파나막스급 선박을 시장에 투입해 왔다. 대형선박을 통해 '규모의 경제'를 이루려는 논리는 그 효과를 양으로 산출하기가 쉽지 않겠지만, 충분히 설득력이 있다.

실제로 규모의 경제가 도움이 될 것으로 보인다. 8,500teu급 컨선의 용선비용은 선원과 관리비용을 포함해서 1日 약 4만 8,000달러(미화)선으로 알려져 있는데, 이는 5,500teu급 선박의 1日 용선료 3만 5,000달러와 비교할 때 분명히 경제성이 있다. 연료비용의 경우 톤당 297달러(미화)를 기준으로 8,500teu급이 하루 7만 2,468달러이며 5,500teu급 선박은 1일 4만 4,550달러이다. 아시아(홍콩)에서 유럽(로테르담)으로의 항해에는 대략 21일의 운송기간이 소요되며, 다른 항만들을 기항하면 7일정도가 추가된다. 그러나 이상의 비용은 항만비용에서 발생하는 엄청난 절감효과를 고려하지 않은 것으로서, 실제 초대형선의 경제성을 쉽사리 평가할 수 있는 일은 아니라고 전문가들은 지적한다.

멤버사들이 아시아-북유럽항로 전체선복의 60%이상을 점유하고 있는 유럽운임협의체(FEFC) 측은 “모든 비용을 고려한다면 4,500teu급 이하의 선박이 북유럽시장에서 가장 성공적으로 경쟁할 수 있는 최적선형이라고 확신할 수 없다. 특별한 환경이 가해지지 않는다면 그 누구도 대형선 운영의 도전을 수용해야하는 상황이 지속되기를 원하지 않을 것”이라는 견해를 밝혔다.

실상 어떤 한 선사가 선도하면 다른 모든 선사들이 그 뒤를 따라야만 하는 상황이 전개되고 있다. 1만 3,000teu급 초대형 선박으로 점프업하는 첫 선사는 용감한(또는 어리석은?) 선두주자가 될 것이다. 현재 우리나라의 현대중공업에서 진행중인 Germanischer Lloyd의 승인 모델은 자본을 포함한 제비용을 감안할 경우, 7500teu급선박 보다 29%나 운영비가 저렴할 것으로 알려져 있다.

2년전 척당 평균선복 5,300teu가 현재는 5,950teu 수준

올 인도 평균 8천teu급 47척 유럽항로에 투입 예정

선박의 사이즈가 대형화된 속도를 살펴보면, 2년전 유럽항로에서 운영된 선박의 평균선복이 5,300teu였는데, 5,450teu로 커졌다가 지금은 5,950teu가 돼 있다. 게다가 올해안에 인도될 예정인 6,000teu급 이상(평균 8,100teu/선박당)의 선박이 47척이나 되고, 이들 선박의 대부분은 아시아-북유럽항로에 투입될 예정으로 알려져 있다. 일례로 CMA-CGM과 China Shipping Container Lines(CSCL)은 그들의 9,600teu급 선박 8척을 새로운 루트인 중국-북유럽항로 FAL 2에 배선할 예정이라고 밝혀졌으며, 이 서비스는 올해 7월부터 시작될 것으로 전해진다. FAL 1의 선박들은 6,500teu에서 8,500teu급으로 지난해 이미 업그레이드되었다.

문제는 이들 신조선박들의 배선을 지탱시켜줄만큼 화물의 성장률이 뒷받침되어줄 것인가다. 이에대해 선사들은 수요 공급간의 불균형이 올해안에 관리되지 않을 것으로 예상하고 있다.

FEFC와 미국의 전문분석기관인 Global Insight는 아시아발 전체 유럽행(지중해 포함) 항로의 성장률이 올해 14.5%에서 13%로 하락할 것이라고 공히 전망하고 있다. 북유럽의 독자적인 통계는 적용하기가 쉽지 않지만, FEFC의 통계자료에 따르면 북유럽항로는 지난해 10%가량 성장했으며, 올해 1/4분기에는 11%의 성장률을 기록했다.

한편 북유럽행 선복량은 지난해 14.8% 증가했고, 올해도 그보다 조금 더 높은 증가율을 기록할 것으로 전망돼 수요공급간 불균형이 예상된다. 그러나 선사들이 그들의 체크북(chequebook)을 꺼내야하는 정도는 아니라고 진단되고 있다.

CI지의 조사결과에 따르면, 동항로의 10개 선사들의 평균 운임은 웨스트바운드의 경우 2005년 4분기에 7% 가량 떨어졌으며, 올해(2006년) 1분기에는 15%나 하락한 것으로 집계됐다. 운임의 바닥상황에서 유가의 지속적인 상승은 원가압박을 가중시켜 선사들은 저운임과 고비용의 이중고(二重苦)를 겪고 있는 상황이다. 선박의 연료인 벙커비용은 모든 선박의 운항비용의 40-60%를 점유하고 있다.

평균 해상운임 작년 4/4분기 7% 하락했고

올 1/4분기 15% 내린데다 유가상승 원가압박

한편 1분기의 만선운항의 요인으로는 드라이독에 입거하거나 선복정비에 들어간 일시적인 선복의 철수를 꼽을 수 있다. 1분기는 중국의 신년 휴일이 들어있는 기간이어서 실상 부진한 기간임에도 불구하고, 이 기간을 이용해 선사들이 선복정비에 들어가기 때문에 통상 양호한 기간이었다고 업계는 기억하고 있다. 해운업계에서는 아주 작은 정보도 선사들의 서비스운영에 이용되곤 한다. FEFC에 따르면 이기간중 약 3.5%의 선복이 감축된 상태였다.

그러나 수개월전 아시아발 유럽행 항로의 전체교역을 볼 때, 드라이-독킹을 감안하지 않은 상태에서 80%이상의 소석률을 전망했었다. 보통 선사들이 흥분하기 시작하는 80% 수준은 올해 무너지지는 않겠지만 근접할 것으로 본다. 이는 유럽의 일반소비자의 지출에 의해서가 아니라 전적으로 중국과의 교역성장에 달려있다.

해상운임의 수준에 영향을 미치는 또다른 경쟁적인 압력이 있다. 그중 하나가 전 P&ONL 고객들의 거래의무를 변경하도록 설득하는 Maersk Line의 지속적인 투쟁이다. 지난해 AP뮐러 머스크그룹이 Royal P&O Nedlloyd를 인수했을 당시, 해운업계 관계자들은 1+1이 꼭 2가 되지는 않을 수 있다고 보았다. 실제로 M&A에 따르면 두기업의 합병은 1+1=<1.7의 모습을 보이고 있다고 업계는 말한다. 만약 이것이 사실이라면 머스크라인이 선복규모 면에서 세계시장에서 차지하고 있는 점유율 20%는 머스크씨랜드와 PONL이 이전에 가졌던 점유율보다 3%가량이 높은 것이며, 이로써 선복과잉의 상태인 채로 남게 될 것이다. 머스크 그룹의 기질상 이러한 도전적인 상황에 한 걸음 물러서지는 않을 것으로 보인다. 이 가운데 머스크라인 화주들이 갖고 있는 불만의 근본요인은 머스크씨랜드와 PONL의 컴퓨터 시스템의 통합에 있는 것으로 드러났다. 이 컴퓨터시스템은 대부분의 머스크라인 프로세스가 의존하고 있는 시스템이다.

1분기 드라이독 선복정비로 3.5% 선복감축효과

만선 FEFE 선사 40% 스폿시장 30% 분기별 SC로 선적

혹자는 이미 ‘호기를 놓쳤다(miss the boat)'고 여기기도 하지만, 지난해말 장기계약이 유효한 한, 선사들은 올해 내내 운임을 조정하는데 전보다 더 많은 기회를 가지고 있는 것으로 지적된다. 대체로 FEFC의 웨스트바운드 비즈니스의 40%가 아시아를 포함해 현재 스폿시장에서 화물을 싣고 있고, 나머지 30%는 포워딩 에이전트를 포함해서 분기별 계약(SC)에 의해 선적되고 있다고 전해진다. 단지 30%만이 장기계약을 맺고 있다는 뜻이다.

운임에 영향을 미칠 또다른 시장의 악재는 선사간의 치열한 경쟁이다. 항로가 불안정한 상황임에도 불구하고, 동항로에서 시장점유율을 대폭 확대하려는 선사들이 몇 있다. 일부의 선사들이 다른 선사들보다 올해 인도받게 될 신조선박이 더 많을 수록 시황악화로 이어질 가능성이 높다.

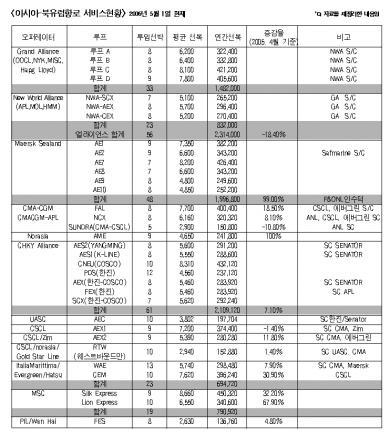

PONL이 그랜드얼라이언스(GA)를 탈퇴하면서 시장이 불안정한 상황에 빠져들었다. Hapag Lloyd와 NYK, OOCL, MISC가 소속돼 있는 그랜드 얼라이언스의 재편을 엉망으로 흩트려 놓은 것이다. 이 문제를 해결하기 위해 동 컨소시엄이 선택할 수 있는 카드는 또다른 컨소시엄인 뉴월드 얼라이언스(NWA:MOL, APL, 현대상선)와 손을 잡고 힘을 모으는 것이었다. 그 결과 바뀐 스케줄은 항만의 대전표(기항지)와 트랜짓 타임 측면에서 인상적이다. 화주들이 고려해야할 많은 변화가 있었다. 우선 기항항만이 바뀌어야 했다. 시장관계자들은 모든 서비스에 선박을 넣고 빼기를 추진하는 과정은 악몽과도 같았다고 한다. 이제는 서비스 재편이 정착해가는 단계이다.

머스크99% MSC45% 성장 에버그린, CMA 괄목

CHKY를 비롯한 주요선사의 마켓성장은 부진 양상

시장 점유율 면에서 Maersk Line의 99% 성장이 가장 주목할만하다. 그러나 PONL이 그랜드 얼라이언스에서 차지하는 점유율 34%를 지난해 선복에 포함을 시켰더라면 29% 정도는 내려갔을 것이다. 어찌되었든 머스크라인이 세계 정기선해운시장에서 차지하는 마켓쉐어는 11%에서 20%로 껑충 뛰어 올랐다.

MSC는 머스크 다음으로 마켓쉐어가 급상승한 선사이다. MSC는 단지 선박의 업그레이드를 통해 79만 920teu로 약 45%의 선복(캐퍼시티) 증가율을 기록했다. Evergreen그룹(Evergreen, Italia Marittima, Hatsu)이 20% 성장으로 다음을 이었고, CMA-CGM 역시 큰 성장을 보였다.

한편 CHKY(Cosco,한진해운, K-Line, Yangming)를 포함한 다른 주요선사들과 컨소시엄들은 부진한 마켓성장을 시현했다. 그러나 동서간 항로가 시장에서 별개로 다뤄지고 있기 때문에 이러한 특징은 단지 가이드라인일 뿐이다. 아시아행 이스트바운드항로에서 발생하는 대개의 상황이 주요 웨스트바운드항로에서 일어난 것에 의해 결정되고 있는 것처럼, 향후 시장 전망은 전문가들이 이제까지 내놓은 전망에 의해 대개가 커버될 것으로 본다. 어느정도는, 전문가들이 그려놓은 그림이 매우 정교한 측면이 있다. 북유럽발 아시아행 항로의 성장은 지난해 4%에 그쳤는데, 이는 웨스트바운드의 성장률의 절반에도 미치지 못하는 수준이었다.

그럼에도 불구하고, 선사들은 올 내내 바닥선에서 형성돼 있는 이스트바운드 운임을 인상을 추진하고 있다. 운임인상의 배경에는 원가 부담의 가중(코스트 인플레이션)이 자리하고 있다. 업계에 따르면 지난해 평균운임은 아마도 선사들의 한계수익점이었을 것이며, 이로써 운임의 회복만이 지금의 상황을 극복하는 유일한 탈출구라는 것을 주장할 수 있게 되었다. 올해 이스트바운드항로의 성장(5,8% 전망-GI)은 더 떨어질 것으로 예측되고 있기 때문에, 선사들에게 이스트바운드 운임협상이 더욱 힘들 것으로 보인다.

아시아지역으로 회수돼야 할 빈 컨테이너의 수가 급증할 것임을 잘 알고 있으면서도 지금과 같은 상황에서 선사들은 결코 행복할 수가 없다. 운임회복이 쉽지 않기 때문이다.

과거 3년간의 호황에 대한 향수 속에서 선사들은 과연 어떤 해법으로 지금의 저운임 고비용의 구조적 늪에서 탈출할 수 있을지 궁금하다 .