주요 원양선사들의 재정상황이 올 2분기 적자로 돌아섰다. 올해 2분기 주요 선사들의 재무재표를 살펴보면 Maersk, Hapag-Lloyd, CSAV, ZIM Line, APL, CSCL, COSCON 등 대부분 선사들의 영업이익이 적자를 기록한 것으로 나타났다. 원양선사들은 여전히 하반기 상황전망에 대해 긍정적이지만, 주변의 우려는 더욱 깊어지고 있는 상황이다.

2010년 3분기부터 시작된 선사들의 침체는 2008년 글로벌 경제위기로 지연되었던 수퍼 포스트 파나막스 선박의 인도시점과 동시에 일어나고 있다.

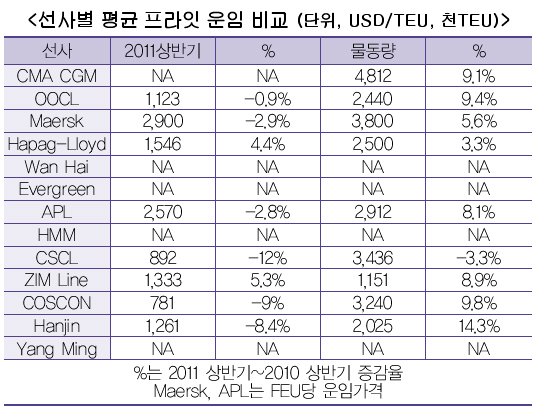

Shanghai Shipping Exchange의 China Containerised Freight Index에 의하면, All-in Fright 평균운임은 2010년 상반기부터 1년간 약 27% 하락했다. Maersk의 아시아-유럽 평균운임은 12% 떨어졌고, 이는 동사의 전체운임의 평균을 3% 하락시켰다. OOCL의 아시아-유럽 평균운임 역시 18% 떨어졌고, 이는 동사 전체운임을 1% 하락시켰다.

급등한 원유가격과 기대치에 미치지 못한 환태평양및 아시아-유럽항로의 화물 성장률도 선사 재정문제의 이유가 된다. Maersk의 컨테이너 분야 평균 원유가격은 26%나 상승했다. 전체 유가는 33% 상승해 30억달러까지 올랐다. 감속운항(슬로우스티밍) 등의 노력에도 불구하고, 총 운영비용의 23.5%나 차지하는 원유비용은 선사에게 큰 부담이 되고 있다.

영업이익이 적자로 돌아섰다는 것은 선박구매로 발생한 대출이자 상환자금이 부족하다는 것을 의미한다. 따라서 선사들은 그들의 예비비를 사용하거나 자산을 처분함으로써 이를 해결해야하는 상황이 올 수 있다.

그러나 선사들의 예비자금은 낮은 수준이다. 지난해 원양선사들이 재정적으로 ‘괜찮은’ 한 해를 보냈음에도 불구하고, 2008년 3분기부터 2009년 3분기까지 이어져 온 글로벌 금융위기로 인한 출혈을 회복하는 데에는 충분치 않았기 때문이다. 이로써 몇몇 선사들은 현재 살얼음판을 걷고 있는 상황이며, 현금부족 현상은 지속적으로 발생하고 있다.

몇몇 취약한 선사들은 정치·전략적인 이유로 국가적인 지원을 받고 있다. 이러한 지지는 쉽게 닳아 없어질 가능성이 많다. 만약 현재의 재정상황이 올해 말까지 계속된다면, 국적 선사들을 지원하고 있는 아시아 국가들은 그들의 인내심에 바닥을 드러낼 것이다.

아시아-유럽항로의 ‘변덕’.. OOCL, Maersk는 ‘양호’

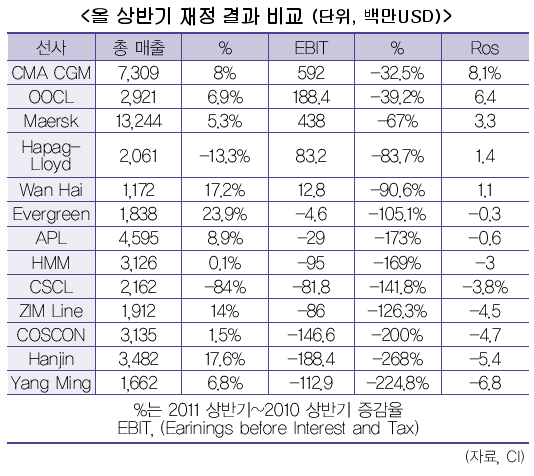

선사들의 RoS 비율을 살펴보면, CMA CGM이 최악의 실적을 보인 원양선사들 중에서도 그나마 나은 8.1%의 RoS를 보였고, 그 뒤를 OOCL과 Maersk의 컨테이너 사업이 따르고 있다. 다만 Maersk의 컨테이너 분야 RoS 비율은 APM Terminal의 결과가 반영되지 않은 것으로, 만약 합산된다면 동사의 RoS 비율은 5.3%까지 오를 것이다.

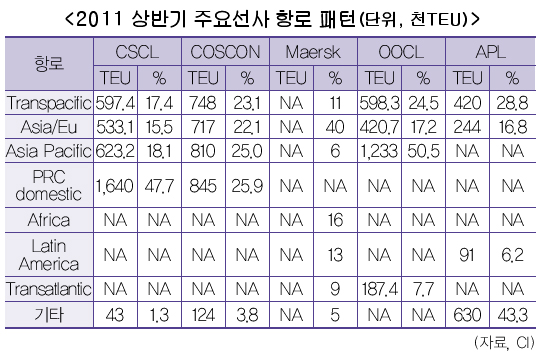

몇몇 선사들은 다른 선사에 비해 취약한 항로에 더욱 노출되어 있어, 자연적으로 더욱 변덕스러운 결과가 나타나고 있다. 아시아-유럽항로는 현재 재정적으로 ‘재앙’ 수준이지만, 지난해 1분기에는 가장 풍요로운 항로 중 하나였다. OOCL은 인트라 아시아 항로에 Maersk나 APL보다 훨씬 더 집중했다. 이는 동사의 RoS비율이 왜 높은지 이해되는 부문이다. 그러나 CSCL이나 COSCON은 좋지 못한 결과를 보였다. 중국정부의 카보티지 수송은 국가적으로 보호되었지만, 이익적이지 않았다는 것을 보여준다. Maersk는 비교적으로 좋은 퍼포먼스를 보였다.

“하반기 회복할 것” 선사들 긍정적 전망

원양선사들의 재정상황이 2분기부터 급격히 악화되고 있지만, 이들은 여전히 자신감을 보이고 있다.

CMA CGM 측은 최근 발언을 통해, 올해 전망이 몇몇 금융기관이 예상하는 만큼 나쁘지 않을 것이며 최악의 위기는 지나갔다고 외신은 보도했다. 특히 이러한 발언은 동사의 상반기 재정 보고서에서 강조되었다.

CMA CGM은 “오늘날 고도로 불안정한 세계 경제속에서 보이지 않는 이벤트들이 속속 나타나고 있으며, CMA CGM은 올해가 긍정적인 한 해가 될 수 있을 것으로 믿는다”고 밝혔다. 이러한 추론은 동사가 세계 화물성장이 앞으로 남은 기간동안에도 건강하다고 믿고 있는 것이며, 아시아-유럽항로의 운임 레벨에 대해서도 바닥을 쳤다고 평가하고 있다. Maersk 역시, “올해 세계 화물성장이 6~8%에 달할 것이며, 평탄하지만 긍정적인 결과가 컨테이너 수송분야에서 예상된다”고 언급했다.

이에 대해, 키니코스(Cynics, 무욕·무소유만이 행복이라고 믿는 그리스 철학파) 경제학자들은 선사들이 마켓 상승을 논함으로써 이익을 취하기 위한 전략이라고 비판할 것이다. 그러나 선사들의 긍정적인 전망은 다른 증거에 기인한다. 최근 발간된 2011년 3분기 Macro 리포트에 따르면, 거시경제는 대부분의 화물 무역성장과 기타 요인들에 의해 조정되는데, 2분기의 그림은 이전과 비교에 악화되었지만 전체적인 그림은 여전히 강력하다는 해석이다.

동 보고서는 “미 달러화의 약화된 가치와 결핍은 강력한 수요를 불러일으킨다. 미국의 인벤토리 레벨은 평균을 유지할 것이며, 이는 일정한 수요를 창출하고 있다. 중국-미국의 수출무역의 속도는 줄어들고 있으나, 여전히 ‘괜찮은’ 수준이다”고 언급했다. 또한 “올해 3분기 상황은 인트라 아시아의 발전과 환태평양 무역의 성수기 운임 등으로 활성화될 것이며, 유럽-아시아 무역 역시 회복할 것”으로 전망하고 있다. 그러나 유럽 역내무역과 환대서양 무역은 여전히 부진할 것으로 예상했다.

“올 화물성장 8.5%, 내년 11.2% 상승 예상”

또한, 보고서는 “최근 올해 2분기 Real GDP 수치에 기초해 남은 기간을 추론했을때, GDP 성장이 3.9%에 달할 것으로 기대된다”며, “화물 성장도 올해 8.5%, 2012년에는 11.2%까지 상승할 것으로 예상하고 있다”고 밝혔다. 게다가 아시아-유럽항로에 투입될 수퍼 포스트 파나막스 선박의 여파도 올 3~4분기에는 그리 크지 않을 것으로 전망하고 있으며, 많은 골리앗 선박들도 예정되어 있으나 드라마틱한 영향을 보이진 않을 것으로 예상했다. 만약 이러한 전망이 현실화된다면, 선사들의 사정은 훨씬 나아질 것이고 효율적으로 운영한 선사들은 위기를 탈출하는 계기가 될 것이다.

글로벌 컨테이너 원양선사의 재정상황은 여전히 하락하고 있다. 이는 미국과 영국 등에서 나타나고 있는 더블딥의 그림자와 함께 화주들에게 큰 고민거리를 안겨주고 있다. 그러나 선사들의 전망은 여전히 낙관적이다. 이들은 3분기부터 컨테이너 화물과 운임 상승이 이뤄질 것이라 예상하고 있으며, 몇몇 회사에서는 합병과 자산투자에 대한 포트폴리오를 구성하고 있다. CSAV가 공개적으로 컨테이너 해운 산업분야의 파트너를 물색하고 있는 것이 한 예이다. 부진했던 선사들의 올해 반기 실적이 하반기엔 어떤 변화를 보일지 주목된다.